Có thể bạn sẽ quan tâm

Chat Mess

Chat Zalo

Phone

TikTok

Tiktok

Messenger

Zalo

Youtube

Hệ thống ngân hàng thương mại đóng vai trò như mạch máu kinh tế, điều hòa dòng chảy tiền tệ và thúc đẩy các hoạt động giao thương. Đối với sinh viên khối ngành Kinh tế, nhân viên mới hay các doanh nghiệp, việc thấu hiểu các mảng hoạt động tại đây là điều kiện tiên quyết để vận hành tài chính hiệu quả. Bài viết này sẽ phân tích chi tiết khái niệm, vai trò và toàn bộ các nghiệp vụ ngân hàng thương mại cốt lõi đang định hình thị trường tài chính hiện nay.

Nghiệp vụ ngân hàng thương mại là tập hợp tất cả các hoạt động kinh doanh tiền tệ, tín dụng và cung ứng dịch vụ tài chính do ngân hàng thương mại thực hiện nhằm mục đích tìm kiếm lợi nhuận. Đây không phải là một hoạt động đơn lẻ mà là chuỗi quy trình liên kết chặt chẽ, tác động trực tiếp đến tính thanh khoản và sự an toàn của hệ thống tài chính.

Các hoạt động cấu thành nên nghiệp vụ ngân hàng thương mại mang những đặc trưng khác biệt so với các ngành kinh doanh thông thường:

Mỗi mảng nghiệp vụ phát sinh đều mang lại những giá trị cốt lõi cho các chủ thể tham gia vào nền kinh tế:

|

Chủ thể |

Vai trò cốt lõi của nghiệp vụ ngân hàng |

|

Đối với bản thân ngân hàng |

Tạo ra doanh thu chủ lực thông qua chênh lệch lãi suất (NIM) và các nguồn thu từ phí dịch vụ, đảm bảo sự tồn tại và phát triển của tổ chức. |

|

Đối với khách hàng |

Cung cấp các giải pháp tài chính toàn diện, từ nơi lưu trữ vốn an toàn, sinh lời đến các kênh tài trợ vốn nhanh chóng cho tiêu dùng và sản xuất. |

|

Đối với nền kinh tế |

Là cầu nối dẫn lưu dòng vốn nhàn rỗi vào sản xuất kinh doanh, kích thích đầu tư, tiêu dùng và hỗ trợ đắc lực cho việc thực thi chính sách tiền tệ quốc gia. |

Để quản lý hiệu quả, các ngân hàng thường phân chia hoạt động dựa trên cơ cấu của Bảng cân đối kế toán. Cách tiếp cận này giúp tách biệt rõ ràng giữa nguồn tạo vốn (Tài sản Nợ), cách thức sử dụng vốn (Tài sản Có) và các dịch vụ phi tín dụng (Dịch vụ trung gian).

Đây là nghiệp vụ tạo nguồn vốn đầu vào cho ngân hàng. Đối thủ thường chỉ viết về tiền gửi, bạn cần bổ sung các nguồn vốn quan trọng khác:

Nguồn vốn huy động = Phát hành GTTC + Nghiệp vụ đi vay + Các nguồn vốn khác

- Huy động vốn qua phát hành giấy tờ có giá (GTTC): Khi cần nguồn vốn trung và dài hạn để tài trợ cho các dự án lớn, ngân hàng sẽ chủ động phát hành các công cụ như chứng chỉ tiền gửi (CDs), kỳ phiếu, hoặc trái phiếu ngân hàng. Đây là kênh gọi vốn hiệu quả từ các tổ chức kinh tế và dân cư với cam kết trả lãi suất cố định kèm tính thanh khoản cao.

- Nghiệp vụ đi vay trên thị trường tài chính: Đây là giải pháp bù đắp vốn nhanh chóng khi ngân hàng đối mặt với áp lực thanh khoản ngắn hạn:

- Nguồn vốn khác: Bao gồm nguồn vốn tiếp nhận từ các dự án tài trợ đặc biệt của Chính phủ, nguồn vốn của các tổ chức tài chính quốc tế như Ngân hàng Thế giới (WB), Ngân hàng Phát triển Châu Á (ADB) hoặc nguồn vốn ủy thác đầu tư mà ngân hàng đóng vai trò quản lý.

Tìm hiểu thêm: Các dạng bài tập nghiệp vụ ngân hàng thương mại kèm lời giải

Mặc dù nằm trong nhóm tài sản nợ, nghiệp vụ nhận tiền gửi được tách riêng như một cấu phần độc lập do tính chất quan trọng và tỷ trọng áp đảo của nó trong cơ cấu tổng vốn huy động.

- Tiền gửi không kỳ hạn (Tiền gửi thanh toán): Đây là loại tiền gửi phục vụ chủ yếu cho mục đích chi trả, thanh toán hàng ngày của khách hàng thông qua thẻ hoặc lệnh chuyển tiền. Đối với các tổ chức tín dụng, đây chính là nguồn vốn CASA (Current Account Saving Account). Do có mức lãi suất rất thấp (gần như bằng không), nguồn vốn CASA càng cao sẽ giúp ngân hàng tối ưu hóa chi phí vốn đầu vào, từ đó gia tăng biên lợi nhuận đáng kể.

- Tiền gửi có kỳ hạn của tổ chức/doanh nghiệp: Các doanh nghiệp thường gửi các khoản tiền nhàn rỗi chưa cần giải ngân vào ngân hàng theo các kỳ hạn cố định (từ vài tuần đến vài tháng) để tối ưu hóa hiệu quả sinh lời của dòng tiền lưu động.

- Tiền gửi tiết kiệm dân cư: Kênh huy động truyền thống và có tính ổn định cao từ cá nhân:

Nghiệp vụ tín dụng của ngân hàng là hoạt động sử dụng vốn (thuộc nhóm Tài sản Có) và là mảng mang lại nguồn doanh thu lớn nhất cho mọi ngân hàng thương mại thông qua chênh lệch lãi suất cho vay và lãi suất tiền gửi.

- Nghiệp vụ cho vay truyền thống

- Các hình thức cấp tín dụng hiện đại

Để đáp ứng nhu cầu linh hoạt của nền kinh tế, các nghiệp vụ ngân hàng thương mại trong mảng tín dụng đã phát triển thêm nhiều hình thức tân tiến:

Tìm hiểu thêm: Chuyên viên Phê duyệt tín dụng Vietcombank làm công việc gì?

Song song với việc cấp tín dụng, nghiệp vụ đầu tư đóng vai trò đa dạng hóa danh mục sử dụng vốn, giúp ngân hàng phân tán rủi ro và tận dụng tối đa nguồn vốn chưa giải ngân hết.

Khi xu hướng toàn cầu hóa mạnh mẽ, mảng kinh doanh đối ngoại trở thành đòn bẩy giao thương quốc tế, hỗ trợ toàn diện cho các doanh nghiệp xuất nhập khẩu.

- Kinh doanh ngoại hối (Fx Trading): Hoạt động mua bán các loại ngoại tệ (tiền mặt hoặc chuyển khoản) nhằm phục vụ các nhu cầu hợp pháp của khách hàng như thanh toán tiền hàng nhập khẩu, chuyển tiền du học, du lịch. Bên cạnh đó, ngân hàng cũng thực hiện các hoạt động tự doanh ngoại tệ để kiếm lời.

- Thanh toán quốc tế: Triển khai các quy trình kỹ thuật phức tạp để dòng tiền luân chuyển an toàn xuyên biên giới thông qua hệ thống viễn thông tài chính liên ngân hàng toàn cầu (SWIFT):

- Kinh doanh các công cụ phái sinh tiền tệ: Nhằm giúp các doanh nghiệp phòng ngừa rủi ro biến động tỷ giá trong tương lai, ngân hàng cung cấp các sản phẩm tài chính tiên tiến như hợp đồng kỳ hạn (Forward), hợp đồng tương lai (Future), hợp đồng hoán đổi (Swap), và hợp đồng quyền chọn (Option).

Nhóm này còn được gọi là nghiệp vụ trung gian hoặc dịch vụ ngân hàng phi tín dụng. Điểm đặc biệt của nhóm này là mang lại nguồn thu từ phí ổn định, không làm biến động bảng cân đối kế toán nội bảng và hầu như không phải trích lập dự phòng rủi ro như cho vay.

- Nghiệp vụ bảo lãnh ngân hàng: Đây là một loại nghiệp vụ ngoại bảng quan trọng. Ngân hàng đứng ra cam kết bằng văn bản với bên thứ ba rằng sẽ thực hiện nghĩa vụ tài chính thay cho khách hàng của mình nếu khách hàng không thực hiện đúng cam kết (bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng, bảo lãnh thanh toán).

- Dịch vụ thanh toán và ngân quỹ trong nước: Quản lý tài khoản cá nhân/doanh nghiệp, cung ứng dịch vụ séc, ủy nhiệm thu, ủy nhiệm chi. Thực hiện dịch vụ chi trả lương hộ cho doanh nghiệp, thu hộ tiền điện, nước, học phí và cung cấp dịch vụ cho thuê két sắt bảo quản tài sản quý.

- Dịch vụ ngân hàng số hiện đại: Phát hành, xử lý giao dịch các loại thẻ tín dụng (Credit Card), thẻ ghi nợ (Debit Card). Phát triển hệ sinh thái Internet Banking, Mobile Banking và các giải pháp tích hợp cổng thanh toán trực tuyến cho các sàn thương mại điện tử.

- Dịch vụ đại lý và tư vấn tài chính:

Tìm hiểu thêm: Khám phá các vị trí công việc tại ngân hàng - Từ chi nhánh đến trụ sở chính

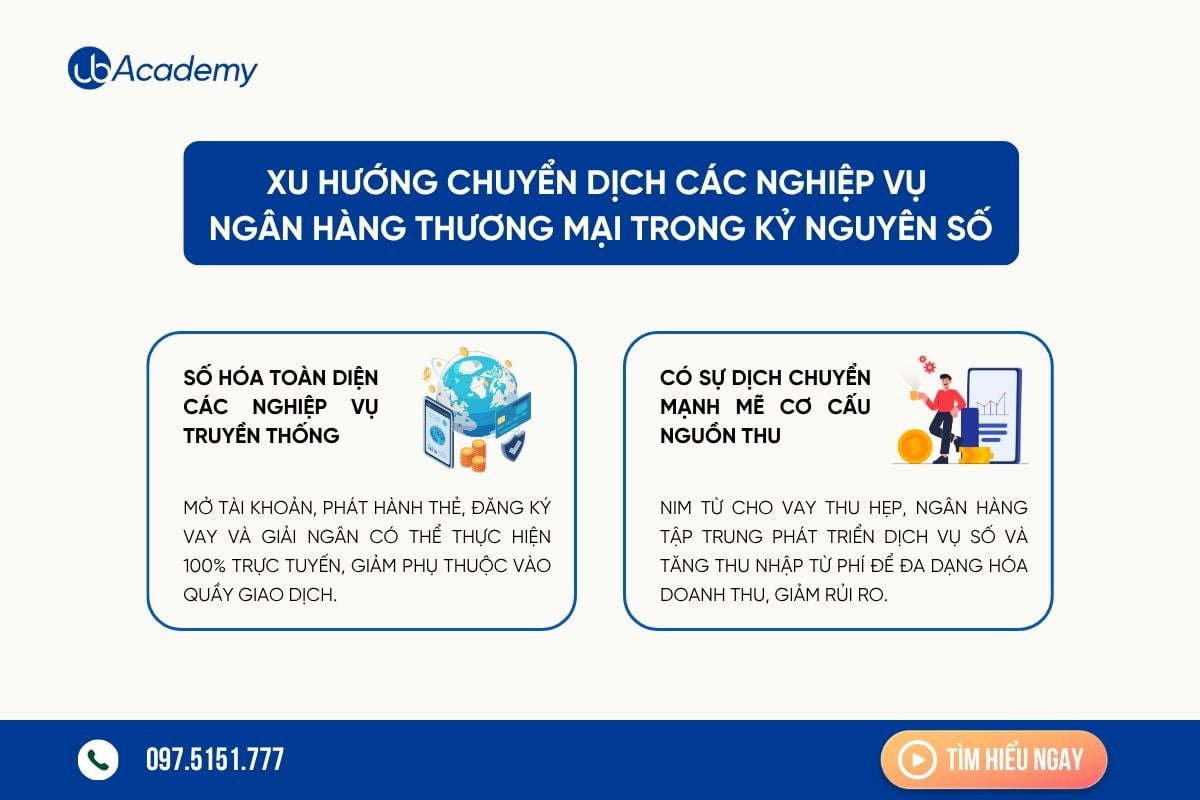

Bối cảnh công nghệ đang định hình lại phương thức vận hành của toàn bộ hệ thống tài chính, buộc các nghiệp vụ ngân hàng thương mại phải thích ứng để sinh tồn và tối ưu chi phí. Cụ thể, mô hình truyền thống (Hồ sơ giấy, Quầy giao dịch) sẽ dần được thay thế bằng mô hình Ngân hàng số (AI, Big Data, Cloud).

Việc ứng dụng công nghệ định danh điện tử (e-KYC) cho phép khách hàng mở tài khoản thanh toán, phát hành thẻ ảo, thậm chí là nộp hồ sơ vay vốn và giải ngân online 100% chỉ trong vài phút ngay trên ứng dụng di động mà không cần phải đặt chân đến quầy giao dịch trực tiếp.

Biên độ biên lãi ròng (NIM) từ hoạt động cho vay truyền thống ngày càng thu hẹp do áp lực cạnh tranh gay gắt. Các ngân hàng thương mại hiện nay đang đẩy mạnh dịch chuyển chiến lược sang nhóm nghiệp vụ trung gian. Việc tăng tốc phát triển các dịch vụ số, tăng thu nhập từ phí (Fee-based income) giúp cấu trúc doanh thu của ngân hàng bền vững hơn, giảm thiểu tối đa các rủi ro nợ xấu khi nền kinh tế có biến động.

Sự đa dạng của các mảng nghiệp vụ ngân hàng thương mại mở ra không gian nghề nghiệp rộng lớn với nhiều lộ trình thăng tiến hấp dẫn cho nguồn nhân lực ngành Tài chính - Ngân hàng.

Để gia nhập và phát triển tại các ngân hàng thương mại hiện đại, nhân sự cần trang bị bộ kỹ năng toàn diện:

Việc hệ thống hóa và nắm vững toàn bộ hệ thống nghiệp vụ ngân hàng thương mại là nền tảng cốt lõi để làm chủ các kiến thức quản trị tài chính. Sự dịch chuyển từ các mô hình truyền thống sang ngân hàng số hiện đại đang mở ra nhiều cơ hội nhưng cũng đặt ra không ít thách thức đổi mới. Hy vọng những phân tích toàn diện trên đây sẽ giúp bạn định hình rõ ràng bức tranh toàn cảnh về hoạt động kinh doanh ngân hàng hiện nay.

Có thể bạn sẽ quan tâm

Có thể bạn sẽ quan tâm

.png)