Có thể bạn sẽ quan tâm

Chat Mess

Chat Zalo

Phone

TikTok

Tiktok

Messenger

Zalo

Youtube

Đọc và phân tích báo cáo tài chính là một việc cần biết của nhân sự kế toán và các lãnh đạo doanh nghiệp. Bài viết này, UB Academy không đề cập tới phân tích, mà sẽ hướng dẫn bạn cách

Đọc và phân tích báo cáo tài chính là một việc cần biết của nhân sự kế toán và các lãnh đạo doanh nghiệp. Bài viết này, UB Academy không đề cập tới phân tích, mà sẽ hướng dẫn bạn cách đọc báo cáo tài chính doanh nghiệp và hiểu sao cho đúng.

Theo chuẩn mực kế toán, Báo cáo tài chính có 4 mẫu biểu:

Gần đây, cơ quan thuế yêu cầu doanh nghiệp nộp thêm một mẫu biểu, đó là: Bảng cân đối số phát sinh. Tuy nhiên, kế toán cũng rất coi trọng mẫu biểu này, nên nó là mẫu biểu không thể thiếu trong Báo cáo tài chính đối với kế toán.

Những chỉ tiêu trên Báo cáo tài chính đã được chuẩn hoá, theo những chuẩn mực chung, quy định chung. Từ đó, chúng ta có thể đọc được Báo cáo tài chính của mọi công ty; và có thể từ báo cáo tài chính của từng công ty, tổng hợp lên báo cáo ngành, hoặc báo cáo trong lĩnh vực kinh tế, xã hội… Tuy nhiên, để đọc được Báo cáo tài chính, người đọc phải có một kiến thức thông thường về tài chính, kế toán doanh nghiệp.

Tuỳ theo kiến thức về tài chính kế toán doanh nghiệp của người đọc, cũng tuỳ theo mục đích, yêu cầu, quan tâm của người đọc, tuỳ theo sự hiểu biết về công ty đó, để người đọc quan tâm tới mẫu biểu nào trước của Báo cáo tài chính.

Những mẫu biểu của Báo cáo tài chính là những báo cáo chi tiết, nhiều chỉ tiêu về tài chính, kế toán của doanh nghiệp (Nếu chỉ về 1 chi tiêu, thì không cần nhiều báo cáo trùng lặp). Đúng như có người đã từng nói: ”Báo cáo tài chính là cái nhìn nhiều chiều về tài chính, kế toán trong doanh nghiệp”. Vì vậy, mẫu biểu nào cũng quan trọng và mang lại thông tin về tài chính khác nhau nhằm giúp cho người đọc có cái nhìn toàn diện. Để xem cái nhìn toàn diện, nhiều chiều như thế nào, bạn hãy tham khảo những nội dung dưới đây.

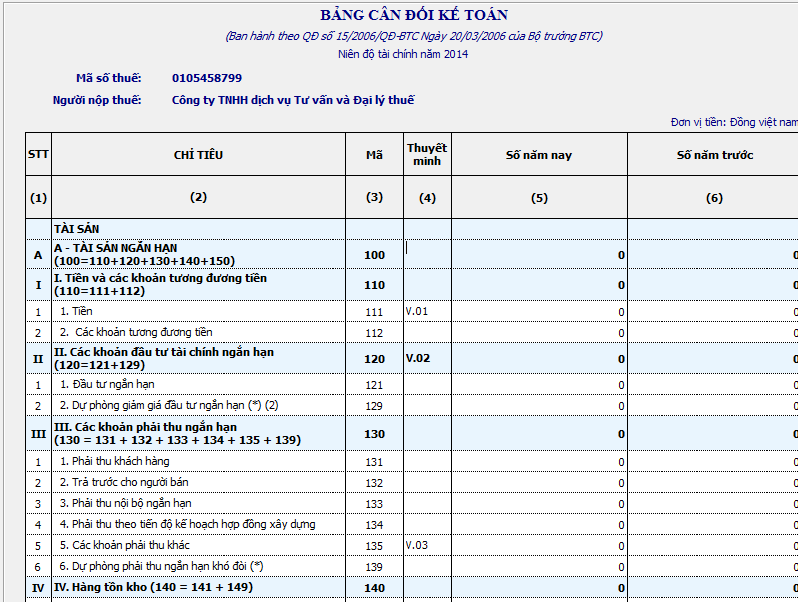

BẢNG CÂN ĐỐI KẾ TOÁN LÀ GÌ?

BCĐKT là một Báo cáo tài chính (BCTC) chủ yếu phản ánh tổng quát tình hình tài sản của DN theo giá trị tài sản và nguồn hình thành tài sản tại một thời điểm nhất định (cuối quý, cuối năm). Người ta nói: BCĐKT là bức ảnh chụp nhanh, phải ảnh tình hình tài chính của doanh nghiệp tại một thời điểm.

NỘI DUNG KẾT CẤU CỦA BCĐKT

BCĐKT thể hiện qua hệ thống các chỉ tiêu phản ánh tình hình tài sản và nguồn hình thành tài sản. Các chỉ tiêu được phân loại, sắp xếp thành từng loại, mục và từng chỉ tiêu cụ thể. Các chỉ tiêu được mã hóa để thuận tiện cho việc kiểm tra, đối chiếu, được phản ánh theo số đầu năm, số cuối kỳ.

BCĐKT được kết cấu dưới dạng bảng cân đối số dư các tài khoản kế toán, được sắp xếp trật tự các chỉ tiêu theo yêu cầu quản lý. BCĐKT được chia làm 2 phần (có thể kết cấu theo kiểu hai bên hoặc một bên) là phần “Tài sản” và phần “Nguồn vốn”.

Phần “Tài sản”

Phần “Tài sản” phản ánh toàn bộ giá trị tài sản hiện có của DN đến cuối kỳ kế toán đang tồn tại dưới dạng các hình thái, trong các giai đoạn, các khâu của quá trình kinh doanh. Các chỉ tiêu phản ánh trong phần tài sản được sắp xếp theo nội dung kinh tế của các loại tài sản của DN trong quá trình tái sản xuất.

Về kinh tế: Số liệu các chỉ tiêu phản ánh bên “Tài sản” thể hiện giá trị tài sản theo kết cấu hiện có tại DN đến thời điểm lập báo cáo. Như TSCĐ, vật liệu, hàng hóa, tiền tệ, các khoản đầu tư tài chính hoặc dưới hình thức nợ phải thu, thuế được khấu trừ, dự phòng, khấu hao… Căn cứ vào nguồn số liệu này, trên cơ sở tổng số tài sản và kết cấu tài sản hiện có người đọc có thể đánh giá một cách tổng quát quy mô tài sản, năng lực và trình độ sử dụng vốn của DN.

Về pháp lý: Số liệu của các chỉ tiêu bên “Tài sản” phản ánh toàn bộ tài sản hiện có đang thuộc quyền quản lý, quyền sử dụng của DN.

Phần “Nguồn vốn”

Phần “Nguồn vốn” phản ánh nguồn hình thành các loại tài sản của DN đến cuối kỳ hạch toán. Các chỉ tiêu ở phần nguồn vốn được sắp xếp theo từng nguồn hình thành tài sản của đơn vị như : vốn chủ sở hữu, nguồn vốn đi vay, nguồn vốn chiếm dụng… Tỷ lệ và kết cấu của từng nguồn vốn trên BCĐKT phản ánh tính chất hoạt động, thực trạng tài chính của DN, cũng như tính tự chủ trong tài chính của doanh nghiệp

Về kinh tế: Số liệu phần “Nguồn vốn” của BCĐKT thể hiện quy mô tài chính, nội dung tài chính và thực trạng tài chính của DN.

Về pháp lý: Số liệu của các chỉ tiêu thể hiện trách nhiệm pháp lý của DN về số tài sản đang quản lý, sử dụng đối với các chủ sở hữu, với các nhà đầu tư, với cổ đông, vốn liên doanh, với ngân hàng, với các tổ chức tín dụng, với khách hàng, với các đơn vị kinh tế khác, với người lao động.

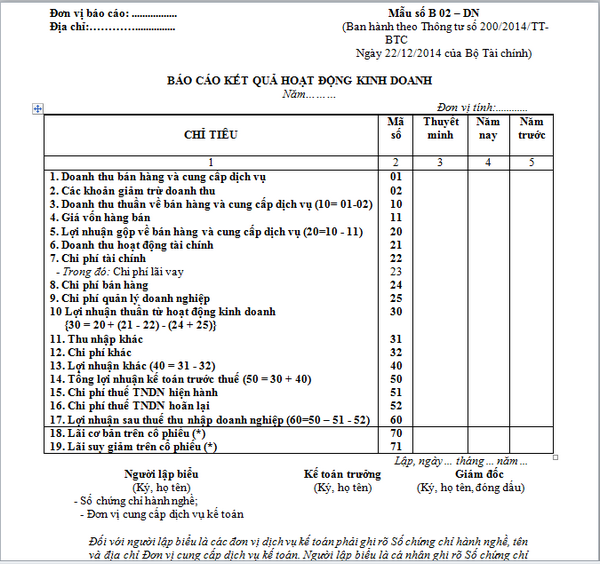

KHÁI NIỆM BÁO CÁO KẾT QUẢ KINH DOANH (BCKQKD)

BCKQKD là báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh trong một kỳ hoạt động của doanh nghiệp; và chi tiết cho các hoạt động kinh doanh chính. Nói cách khác báo cáo kết quả hoạt động kinh doanh là phương tiện trình bày khả năng sinh lời; và thực trạng hoạt động kinh doanh của doanh nghiệp.

BCKQKD được lập dựa trên tính cân đối giữa doanh thu, chi phí và kết quả kinh doanh. BCKQKD là bức ảnh chụp chậm; với các chỉ tiêu mang tính thời gian, của thời kỳ tài chính.

NỘI DUNG, KẾT CẤU CỦA BCKQKD

BCKQKD thể hiện qua hệ thống các chỉ tiêu phản ánh doanh thu, chi phí, lợi nhuận và nghĩa vụ thuế TNDN của doanh nghiệp. Các chỉ tiêu được phân loại; sắp xếp thành từng phần cụ thể. Các chỉ tiêu được mã hóa để thuận tiện cho việc kiểm tra, đối chiếu; được phản ánh theo “Số năm trước”, “Số năm nay”.

BCKQKD được kết cấu dưới dạng tổng hợp số phát sinh trên các tài khoản kế toán; được sắp xếp trật tự các chỉ tiêu theo yêu cầu quản lý. BCKQKD được chia làm 3 phần; bao gồm :

Doanh thu, chi phí hoạt động kinh doanh trong kỳ:

Thu nhập và chi phí của những hoạt động khác: bao gồm những khoản thu và chi phí không phục vụ hoạt động kinh doanh trong kỳ

Lợi nhuận và nghĩa vụ thuế TNDN:

Nhìn vào BCKQKD người đọc có thể thấy được bức tranh toàn cảnh về lãi lỗ trong doanh nghiệp; với tốc độ tăng trưởng của doanh thu, chi phí, lợi nhuận so với kỳ trước. Tỷ lệ của các khoản doanh thu; chi phí; lợi nhuận cấu thành nên kết quả kinh doanh trong kỳ báo cáo của doanh nghiệp.

KHÁI NIỆM BÁO CÁO LƯU CHUYỂN TIỀN TỆ ( BCLCTT)

BCLCTT là một báo cáo tài chính; cung cấp thông tin về những nghiệp vụ kinh tế có ảnh hưởng đến tình hình tiền tệ của Doanh nghiệp. BCLCTT được lập trên cơ sở cân đối thu chi tiền mặt; phản ánh việc hình thành; và sử dụng lượng tiền phát sinh trong kỳ báo cáo của Doanh nghiệp.

BCLCTT có vai trò quan trọng trong việc cung cấp những thông tin; đánh giá khả năng kinh doanh tạo ra tiền của DN; chỉ ra được mối liên quan giữa lợi nhuận ròng và dòng tiền ròng; phân tích khả năng thanh toán của DN; và dự đoán được kế hoạch thu chi tiền cho kỳ tiếp theo.

NỘI DUNG, KẾT CẤU CỦA BCLCTT

BCLCTT được lập trên cơ sở cân đối giữa lượng tiền trong kỳ theo công thức:

Tiền tồn đầu kì + Tiền thu trong kỳ = Tiền chi trong kì + Tiền tồn cuối kỳ.

BCLCTT có ba phần riêng biệt, mỗi phần là một hoạt động đặc thù. Đối với nhà đầu tư, sẽ dễ dàng để hiểu được dòng tiền từ những hoạt động của doanh nghiệp, để dự tính được lượng tiền mặt, cũng như kỳ vọng vào sự đầu tư phát triển của công ty

Dòng tiền từ hoạt động kinh doanh

Đây là nguồn cốt yếu sinh ra tiền mặt cho công ty; và cũng là lượng tiền mặt mà bản thân công ty kiếm được từ hoạt động kinh doanh của mình. Lượng tiền phát sinh từ hoạt động kinh doanh là một chỉ số rất quan trọng với tính thanh khoản; khả năng hoàn trả vốn vay; và khả năng đầu tư vào sự phát triển của doanh nghiệp.

Các dòng tiền từ hoạt động kinh doanh gồm: lưu chuyển tiền tệ nhận được từ khách hàng; lưu chuyển dòng tiền thanh toán cho nhân viên hoặc nhà cung cấp; thanh toán hoặc hoàn thuế thu nhập..

Dòng tiền từ hoạt động đầu tư

Đây là dòng tiền có liên quan đến việc mua hoặc bán lại tài sản dài hạn; và các khoản đầu tư khác (không liên quan tới việc tổ chức kinh doanh).

Các dòng tiền từ hoạt động đầu tư gồm: Tiền mua sắm tài sản, máy móc, thiết bị; Tiền thu từ việc nhượng bán, thanh lí tài sản, máy móc thiết bị; Tiền thu được từ việc bán cổ phần của một công ty khác (không nhằm mục đích thương mại).

Phần lớn các giao dịch đầu tư đều tạo ra dòng tiền âm (dòng tiền đi ra). Chẳng hạn như chi phí vốn cho tài sản; máy móc thiết bị; mua lại doanh nghiệp và mua chứng khoán đầu tư. Đối với các nhà đầu tư; mục quan trọng nhất trong phần này là chi phí vốn được giả định rằng chi phí này là một điều cần thiết cơ bản để đảm bảo sự duy trì; và bổ sung cho tài sản vật chất của công ty nhằm hỗ trợ hoạt động kinh doanh hiệu quả và tăng khả năng cạnh tranh .

Dòng tiền từ hoạt động tài chính

Đây là dòng tiền liên quan đến nợ và các giao dịch vốn chủ sở hữu.

Lưu chuyển tiền từ hoạt động tài chính thể hiện dòng tiền liên quan đến việc thay đổi về quy mô; kết cấu cho các hoạt động hoặc các khoản đầu tư của doanh nghiệp. Đồng thời, có khả năng hoàn trả tiền mặt cao. (cho dù là các cổ đông hoặc là các tổ chức tài chính)

Các dòng tiền từ hoạt động tài chính gồm: Chi trả cho các khoản nợ; Tiền chi trả vốn góp cho các chủ sở hữu tiền chi trả nợ thuê tài chính; Trả cổ tức… hoặc thu từ góp vốn; các khoản vay…

Ở đây, một lần nữa; các nhà đầu tư, đặc biệt là các nhà đầu tư vì mục đích thu nhập thì thứ quan trong nhất với họ là cổ tức được trả bằng tiền mặt. Và các công ty thường phải cho cổ đông cổ tức bằng tiền mặt chứ không phải lợi nhuận.

KHÁI NIỆM VỀ THUYẾT MINH BÁO CÁO TÀI CHÍNH (TMBCTC)

Thuyết minh BCTC được lập để giải thích và bổ sung thông tin về tình hình hoạt động sản xuất – kinh doanh; tình hình tài chính cũng như kết quả kinh doanh của doanh nghiệp trong kỳ báo cáo; thứ mà các bảng báo cáo khác không thể trình bày rõ ràng và chi tiết. Thuyết minh BCTC cũng được dùng để giải trình những chính sách kế toán dùng trong kỳ báo cáo; những vấn đề đặc biệt trong kỳ kế toán; cũng như những sự kiện sau khi đã khoá sổ kế toán. Qua đó, nhà đầu tư hiểu rõ và chính xác hơn về tình hình hoạt động thực tế của doanh nghiệp.

NỘI DUNG, KẾT CẤU CỦA TM BCTC

TMBCTC có những nội dung cơ bản sau:

Mặc dù TM BCTC là phần bắt buộc của bất cứ Báo cáo tài chính; nhưng không có tiêu chuẩn chung nào quy định về độ chính xác và rõ ràng. Công ty sẽ công bố thông tin ít nhất bằng yêu cầu tối thiểu của luật pháp trên TM BCTC. Nhưng sự tối thiểu này là thế nào lại tuỳ thuộc vào suy nghĩ chủ quan của đội ngũ quản lí. Theo yêu cầu, TM BCTC càng minh bạch càng tốt; nhưng vẫn phải đảm bảo các bí mật thương mại; và bí quyết duy trì khả năng cạnh tranh của công ty.

Nhiều công ty cố tình gây khó cho nhà đầu tư bằng cách sử dụng cách thuật ngữ chuyên ngành. Hãy thận trọng nếu TM BCTC sử dụng từ khó hiểu nghĩa. Trường hợp này có thể hiểu rằng công ty đang cố gắng che đậy điều gì đó.

Những nhà đầu tư hiểu biết sẽ theo dõi cả những thông tin mà người khác thường không để ý hoặc bỏ qua. Với tầm quan trọng của TM BCTC; nhà đầu tư sẽ có lúc cảm thấy những thông tin khô khan chả mấy ai quan tâm lại có khi lại rất giá trị.

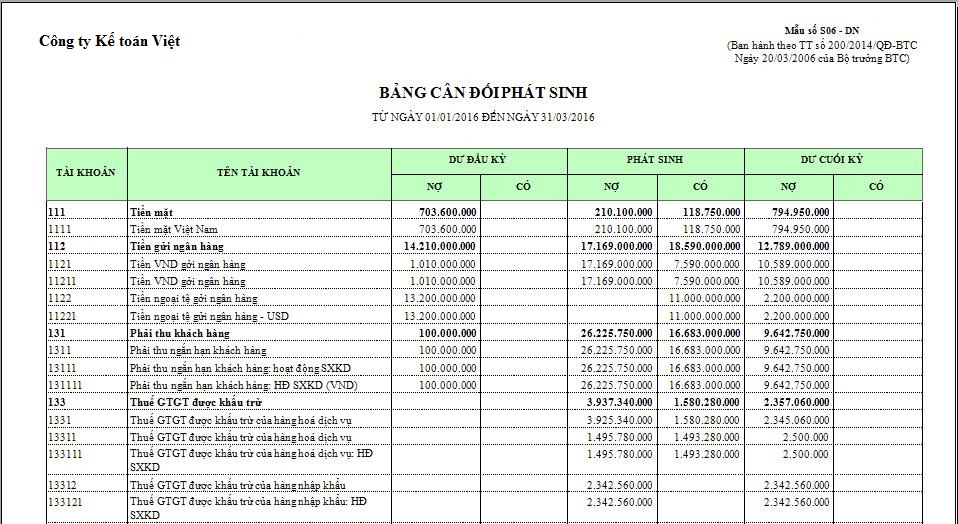

KHÁI NIỆM BẢNG CÂN ĐỐI SỐ PHÁT SINH (BCĐPS)

BCĐPS là bảng tổng hợp số dư đầu kỳ và cuối kỳ của 1 kỳ kế toán bao gồm các loại tài khoản: tài sản gồm tài sản ngắn hạn và tài sản dài hạn; nguồn vốn gồm nợ phải trả và vốn chủ sở hữu. BCĐPS được sử dụng để kiểm tra; đánh giá sự chính xác của việc định khoản; ghi chép số liệu; và tình hình biến động của tài sản và nguồn vốn.

BCĐPS thường dùng cho kế toán. Cuối kỳ trước khi lập báo cáo tài chính; kế toán cần phải kiểm tra lại toàn bộ số liệu đã ghi chép; tính toán trong kỳ nhằm bảo đảm sự đáng tin cậy của các chỉ tiêu kinh tế sẽ được trình bày trên bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh lúc cuối kỳ. Phương pháp kiểm tra thường dùng là lập BCĐPS để đối chiếu số phát sinh và tổng hợp số liệu chi tiết.

NỘI DUNG VÀ KẾT CẤU CỦA BẢNG CÂN ĐỐI SỐ PHÁT SINH

Đơn vị: …….

Trên đây là một số nội dung, nhằm giúp cho bạn đọc Báo cáo tài chính hiểu hơn công dụng của từng loại mẫu biểu, phục vụ cho việc đọc báo cáo tài chính một cách thuận lợi hơn.

Có thể bạn sẽ quan tâm

Có thể bạn sẽ quan tâm

.png)