Có thể bạn sẽ quan tâm

Những Hiểu Biết Căn Bản Về Bảo Lãnh Ngân Hàng

Nội dung bài viết:

- 1. Bảo Lãnh Ngân Hàng Là Gì?

- 2. Nguyên nhân hình thành Bảo lãnh Ngân hàng

- 3. Đối tượng tham gia Bảo lãnh Ngân hàng

- 4. Thư bảo lãnh ngân hàng là gì?

- 5. Quy trình Bảo lãnh Ngân hàng

- Bước 1

- Bước 2

- Bước 3

- Bước 4

- Bước 5

- Bước 6

- 6. Phân loại Bảo lãnh Ngân hàng

- 7. Phí bảo lãnh ngân hàng hạch toán như thế nào?

- 7.1. Giai đoạn nhận bảo lãnh

- 7.2. Giai đoạn thu phí bảo lãnh

- 7.3. Giai đoạn hết thời hạn của hợp đồng bảo lãnh

Hầu hết các bạn đều đã được nghe qua các kiến thức về Bảo lãnh Ngân hàng nhưng không ít bạn sau khi đi làm lại cảm thấy mơ hồ, khó hiểu, không nắm vững về loại cam kết này. Đây chính là những kiến thức cơ bản mà bất kỳ một Chuyên viên Quan hệ khách hàng nói riêng hay nhân viên ngân hàng nói chung cũng cần nắm được. Chính vì thế nên UB Academy sẽ giúp bạn tổng hợp, tìm hiểu chi tiết thông tin về Bảo lãnh Ngân hàng trong bài viết dưới đây.

1. Bảo Lãnh Ngân Hàng Là Gì?

Hiện tại, Pháp luật Việt Nam đang áp dụng “Thông tư 07/2015 Quy định về Bảo lãnh Ngân hàng” – Đây chính là văn bản cao nhất và đang có hiệu lực, điều chỉnh trực tiếp hoạt động Bảo lãnh Ngân hàng.

Bảo lãnh ngân hàng được hiểu là cam kết bằng văn bản của tổ chức tín dụng với bên có quyền về thực hiện nghĩa vụ tài chính thay cho bên khách hàng. Trường hợp này sẽ chỉ xảy ra khi khách hàng không thực hiện hoặc thực hiện không đúng nghĩa vụ đã cam kết với bên có quyền. Tuy nhiên thì khách hàng vẫn sẽ có nghĩa vụ phải nhận nợ và hoàn trả lại đầy đủ số tiền đã được trả thay cho phía tổ chức tín dụng.

Các tổ chức tín dụng thường được hiểu trong quá trình bảo lãnh ngân hàng là bên bảo lãnh. Bên có quyền là bên nhận bảo lãnh và khách hàng là bên được bảo lãnh.

Tham khảo VB tại: Thông tư 07/2015.

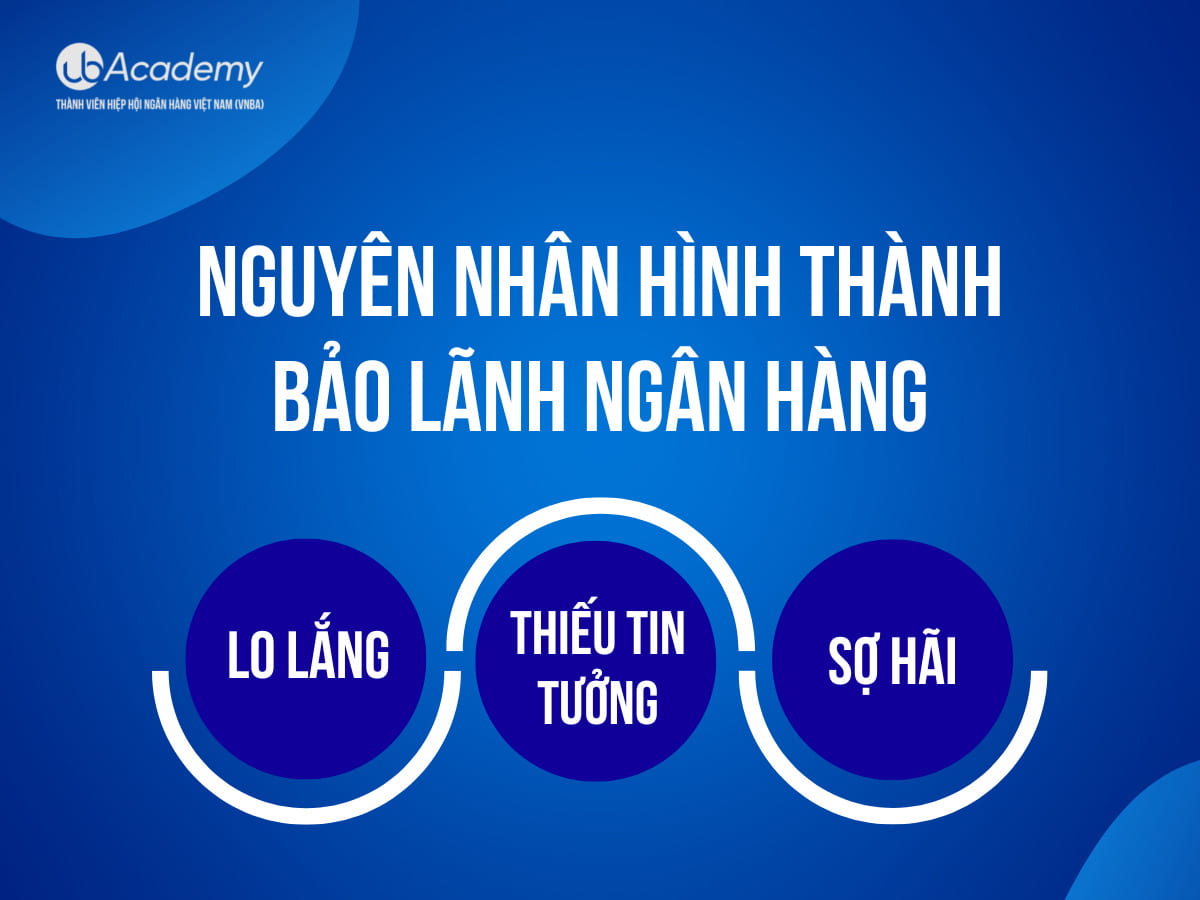

2. Nguyên nhân hình thành Bảo lãnh Ngân hàng

Về bản chất, trong giao dịch thương mại, tồn tại 2 chủ thể chính là BÊN BÁN VÀ BÊN MUA.Mối quan hệ trên vẫn diễn ra ổn định, đều đặn và bình thường, cho đến một ngày các chủ đề tham gia đều nhận thấy các vấn đề bất ổn lần lượt phát sinh.

Với bên bán, họ cho rằng rủi ro nằm ở vấn đề sau khi đã giao hàng cho bên mua, vì nhiều lý do, bên mua chậm thanh toán, thậm chí không thực hiện thanh toán => Dẫn đến khả năng mất hàng và mất tiền. Ngoài ra, khả năng nghi ngại bên mua không thực hiện đúng quy định hợp đồng với các điều khoản có liên quan.

Với bên mua, vấn đề phát sinh khi người mua đã thanh toán trước tiền mua hàng (1 phần hay toàn bộ), những người bán không thực hiện giao hàng, không thực hiện đúng quy định hợp đồng => Dẫn đến rủi ro mất tiền và không có hàng để bán.

Thêm nữa, sau khi nhận hàng, sản phẩm phát sinh lỗi, người bán không thực hiện chế độ bảo hành sản phẩm ảnh hưởng nghiêm trọng đến chất lượng đầu ra.

Một điều quan trọng nữa, trường hợp bên mua phải tạm ứng hay đặt cọc trước tiền hàng.Đồng nghĩa với việc nguồn vốn kinh doanh của bên mua đã bị chiếm dụng bởi các đối tác, ảnh hưởng đến các cơ hội kinh doanh, tham gia đấu thầu, ký kết hợp đồng mới, hay quay vòng vốn.

Như vậy, mỗi chủ thể đều thể hiện sự lo lắng, không tin tưởng đối tác của mình, lo ngại rủi ro bị chiếm dụng vốn hay chiếm đoạt tài sản, nhất là trong các giao dịch ban đầu khi hai bên đều là đối tác mới, chưa hiểu nhau hay không phải là các đối tác truyền thống

Ai cũng muốn đảm bảo quyền lợi, kiểm soát rủi ro cho mình,. Và đây là lý do hình thành nên một bên thứ ba với vai trò mà mà mọi người vẫn thường ví như “bảo kê” – đây cũng chính là khái niệm cơ bản, đơn giản nhất của thuật ngữ Bảo lãnh Ngân hàng.

Qua đó, được hiểu một trong hai bên phải có một đơn vị Bảo lãnh đứng sau lưng, với vai trò nếu một trong hai bên không thực hiện đúng nghĩa vụ của mình, đơn vị Bảo lãnh sẽ thay thế và thực hiện đầy đủ nghĩa vụ còn thiếu với bên còn lại.

Tổng quan nhất, khái niệm Bảo lãnh được hình thành từ sự LO LẮNG, SỢ HÃI VÀ THIẾU TIN TƯỞNG LẪN NHAU. Đây chính là 3 từ khóa mấu chốt cho sự ra đời của Bảo lãnh Ngân hàng.

3. Đối tượng tham gia Bảo lãnh Ngân hàng

- Thứ 1: Bên bảo lãnh: Là Ngân hàng

- Thứ 2: Bên được bảo lãnh (Bên mất Uy tín): Là KH của ngân hàng, đối tượng phải thực hiện các nghĩa vụ chi trả (gọi chung là KH nhé)

- Thứ 3: Bên nhận bảo lãnh (Bên LO): Là các tổ chức, cá nhân trong & ngoài nước có quyền thụ hưởng các cam kết bảo lãnh của ngân hàng – chính là đối tác của KH (gọi chung là Đối tác nhé)

4. Thư bảo lãnh ngân hàng là gì?

Khi hình thức bảo lãnh ngân hàng sinh ra thì cũng là lúc thư bảo lãnh ngân hàng trở thành một văn bản cam kết giữa hai bên là bên bảo lãnh và bên được bảo lãnh. Văn bản này được thành lập với mục đích đảm bảo rằng bên bảo lãnh sẽ có nghĩa vụ phải thực hiện thanh toán khoản nợ thay cho bên được bảo lãnh. Trường hợp này sẽ chỉ xảy ra khi bên được bảo lãnh đã không thực hiện đúng nghĩa vụ hoặc không thực hiện cam kết với bên nhận bảo lãnh.

5. Quy trình Bảo lãnh Ngân hàng

Quy trình Bảo lãnh Ngân hàng cần trải qua 6 bước cơ bản gồm:

Bước 1

Khách hàng ký kết Hợp đồng với Đối tác về việc thanh toán, xây dựng, dự thầu… Phía đối tác yêu cầu cần có bảo lãnh Ngân hàng.

Bước 2

Khách hàng lập và gửi hồ sơ đề nghị bảo lãnh đến Ngân hàng

Trong hồ sơ áp dụng đối với bảo lãnh gồm:

- Giấy đề nghị bảo lãnh

- Hồ sơ pháp lý

- Hồ sơ mục đích

- Hồ sơ tài chính kinh doanh

- Hồ sơ TSBĐ

Bước 3

Ngân hàng tiến hành thẩm định

Thẩm định đầy đủ các nội dung như: Tính đầy đủ hợp pháp, khả thi của dự án bảo lãnh; năng lực pháp lý của khách hàng, hình thức bảo đảm; cũng như tình hình tài chính của khách hàng xin bảo lãnh

Nếu đồng ý, Ngân hàng và khách hàng ký hợp đồng cấp bảo lãnh và thư bảo lãnh.

Hợp đồng cấp bảo lãnh là 1 loại hợp đồng độc lập với hợp đồng kinh tế giữa khách hàng và đối tác, nó thể hiện ràng buộc nghĩa vụ tài chính giữa Ngân hàng và khách hnagf. Nội dung cơ bản của Hợp đồng quy định về Số tiền và thời hạn bảo lãnh; các điều khoản vi phạm hợp đồng Kinh tế của khách hàng dẫn đến nghĩa vụ chi trả của Ngân hàng cho đối tác; các hình thức bảo lãnh cũng như phí bảo lãnh, số tiền ký quỹ hay quy định về TSBĐ..

Bước 4

Ngân hàng thông báo thư bảo lãnh cho bên nhận bảo lãnh

Thư bảo lãnh quy định rõ ràng các nội dung cơ bản trong hợp đồng cấp bảo lãnh, tuy nhiên nêu rõ các tài liệu mà bên nhận bảo lãnh cần có để chứng minh sự vi phạm hợp đồng của bên được bảo lãnh, ngoài ra quy định rõ các hình thức chi trả của Ngân hàng cho bên nhận bảo lãnh như mở thư tín dụng, ký hối phiếu nhận nợ..

=> Hợp đồng cấp bảo lãnh ký giữa Ngân hàng và khách hàng (bên đượcảo lãnh)

Thư bảo lãnh là văn bản mà Ngân hàng chuyển qua cho Đối tác (Bên nhận bbảo lãnh)

Bước 5

Ngân hàng thực hiện nghĩa vụ bảo lãnh với bên nhận bảo lãnh, nếu nghĩa vụ xảy ra.

Bước 6

Ngân hàng yêu cầu bên được bảo lãnh thực hiện nghĩa vụ tài chính đối với Ngân hàng (trả nợ gốc, lãi, phí)

Trường hợp bên được bảo lãnh vi phạm nghĩa vụ đã được bảo lãnh; Ngân hàng tiến hành trả thay và tự động hạch toán nợ vay bắt buộc đối với số tiền trả nợ thay theo lãi suất nợ quá hạn của bên được bảo lãnh. Ngân hàng áp dụng biện pháp cần thiết để thu nợ như phát mại TSBĐ, trích tài khoản của bên được bảo lãnh, khởi kiện…

6. Phân loại Bảo lãnh Ngân hàng

Có nhiều cách thức phân loại

- Phân loại theo đối tượng bảo lãnh: sẽ có BL trong nước và BL ngoài nước

- Phân loại theo hình thức sử dụng: Bảo lãnh vô điều kiện và BL có điều kiện

- Phân loại theo phương thức phát hành BL: BL trực tiếp và BL gián tiếp

- Phân loại theo mục đích: BL dự thầu => BL thực hiện Hợp đồng => BL tạm ứng => BL Thanh toán => BL bảo hành.

7. Phí bảo lãnh ngân hàng hạch toán như thế nào?

Phí bảo lãnh ngân hàng là loại chi phí mà bên được bảo lãnh sẽ phải trả cho ngân hàng khi tham gia dịch vụ này. Cụ thể thì phí bảo lãnh ngân hàng sẽ được hạch toán như sau:

7.1. Giai đoạn nhận bảo lãnh

Ngay sau khi giám đốc của ngân hàng đã phê duyệt hợp đồng bảo lãnh thì lập tức sẽ được chuyển tới bên kế toán để được kiểm soát lại. Ngoài ra bên kế toán cũng sẽ có nghĩa vụ lập phiếu nhập tài khoản ngoại bản dựa trên số tiền đã được bảo lãnh như sau:

Để lập phiếu thì khách hàng sẽ cần phải đảm bảo cho khoản bảo lãnh và ngân hàng thì sẽ dựa vào các hồ sơ cũng như các giấy tờ hợp pháp từ bộ phận nghiệp vụ. Chính vì thế, khách hàng sẽ sử dụng các tài sản thế chấp cầm cố để đảm bảo cho khoản vay này.

Ngoài ra nếu như ngân hàng yêu cầu phía khách hàng phải ký quỹ bảo lãnh thì khách hàng cũng sẽ có nghĩa vụ phải nộp tiền mặt hoặc trích tài khoản tiền gửi để ký quỹ.

7.2. Giai đoạn thu phí bảo lãnh

Ở giai đoạn này thì doanh thu đang chờ để được phân bổ. Và nghiệp vụ bảo lãnh sẽ giúp định kỳ phân bổ doanh thu vào thu nhập của ngân hàng.

7.3. Giai đoạn hết thời hạn của hợp đồng bảo lãnh

Thời điểm hợp đồng bảo lãnh kết thúc thời hạn thì có thể xảy ra một trong những trường hợp sau:

- Nếu như khách hàng được bảo lãnh đã hoàn thành được việc thanh toán cho người yêu cầu bảo lãnh thì ngân hàng sẽ không cần phải trả nợ thay nữa. Kế toán của ngân hàng sẽ lập phiếu xuất và trả lại hồ sơ bảo lãnh cho khách hàng.

- Còn lại nếu như trường hợp khách hàng được bảo lãnh nhưng lại không thể hoàn thành được khả năng thanh toán thì ngân hàng phải trả nợ thay. Lúc này hình thức tín dụng bằng chữ ký sẽ được chuyển sang hình thức tín dụng ứng trước. Và khách hàng sẽ nhận nợ với ngân hàng. Tất cả các khoản thu nợ và lãi vay thì vẫn sẽ tính theo như tín dụng thông thường.

Rõ ràng là ở nhiều khía cạnh của các chủ thể thì phí bảo lãnh sẽ được hạch toán theo các cách khác nhau. Về vấn đề này thì bạn có thể tham khảo ý kiến trực tiếp từ phía nhân viên tư vấn của ngân hàng để hiểu rõ hơn.

Trên đây là những lý thuyết cơ bản nhất về Bảo lãnh, để có thể tìm hiểu sâu hơn, các bạn tham khảo thêm các bài viết tại Diễn đàn U&Bank và Chuyên mục điểm tin UB Academy.

.jpg)

.jpg)

.jpg)

Có thể bạn sẽ quan tâm

.jpg)