Có thể bạn sẽ quan tâm

.png)

.png)

_(1).jpg)

Chat Mess

Chat Zalo

Phone

TikTok

Tiktok

Messenger

Zalo

Youtube

Tùy theo tiêu chí phân loại, bảo lãnh trong Ngân hàng được phân thành từng loại khác nhau với các đặc điểm riêng có của từng loại bảo lãnh. Trong khuôn khổ bài viết bài, UB Academy chia sẻ một

Tùy theo tiêu chí phân loại, bảo lãnh trong Ngân hàng được phân thành từng loại khác nhau với các đặc điểm riêng có của từng loại bảo lãnh. Trong khuôn khổ bài viết bài, UB Academy chia sẻ một số cách phân loại bảo lãnh phổ biến.

BẢO LÃNH THỰC HIỆN HỢP ĐỒNG

Là một bảo lãnh ngân hàng do tổ chức tín dụng phát hành cho bên nhận bảo lãnh bảo đảm việc thực hiện đúng; đầy đủ các nghĩa vụ của khách hàng với bên nhận bảo lãnh theo hợp đồng đã ký kết. Trong trường hợp khách hàng không thực hiện đúng và đầy đủ các nghĩa vụ trong hợp đồng; tổ chức tín dụng thực hiện nghĩa vụ bảo lãnh đã cam kết.

Đây là loại bảo lãnh được dùng phổ biến nhất; và có thể không phải yêu cầu một loại bảo lãnh nào khác ngoài nó trong quá trình mua bán hàng hoá; hoặc dự thầu xây dựng.

BẢO LÃNH DỰ THẦU

Là cam kết của ngân hàng với bên mời thầu bảo đảm nghĩa vụ tham gia dự thầu của khách hàng. Trong trường hợp khách hàng bị phạt do vi phạm quy định dự thầu mà không nộp; hoặc nộp không đủ tiền phạt cho bên mời thầu; thì tổ chức tín dụng thực hiện nghĩa vụ đã cam kết. Thực chất mục đích của bảo lãnh dự thầu là bảo đảm việc người dự thầu không rút lui; không ký hợp đồng; hoặc thay đổi ý định khi đã trúng thầu.

BẢO LÃNH THANH TOÁN

Được sử dụng trong các hợp đồng mua bán thiết bị hàng hoá trả chậm. Quan hệ giữa người bán và người mua thực chất là quan hệ tín dụng thương mại; theo đó người mua chấp nhận trả tiền hàng hoá theo kỳ hạn nợ cụ thể. Trong trường hợp người mua không thanh toán; hoặc thanh toán không đủ số tiền theo hợp đồng; thì ngân hàng bảo lãnh chịu trách nhiệm trả thay cho người mua như đã cam kết.

BẢO LÃNH BẢO ĐẢM CHẤT LƯỢNG SẢN PHẨM THEO HỢP ĐỒNG

Loại bảo lãnh được sử dụng như trong lĩnh vực xây lắp để bảo hành cho các công trình; hoặc các hợp đồng nhận thiết bị toàn bộ để bảo hành chất lượng máy móc thiết bị. Ngân hàng phát hành cho bên nhận bảo lãnh bảo đảm khách hàng thực hiện đúng các khoản thoả thuận về chất lượng của sản phẩm theo hợp đồng đã ký kết với bên nhận bảo lãnh. Trong trường hợp khách hàng bị phạt do không thực hiện đúng các thoả thuận trong hợp đồng về chất lượng sản phẩm theo hợp đồng đã ký kết với bên nhận bảo lãnh mà không nộp hoặc nộp không đầy đủ tiền phạt cho bên nhận bảo lãnh, tổ chức tín dụng thực hiện nghĩa vụ bảo lãnh đã cam kết.

BẢO LÃNH HOÀN LẠI THANH TOÁN

Là do tổ chức tín dụng phát hành cho bên nhận bảo lãnh vê việc bảo đảm nghĩa vụ hoàn trả tiền ứng trước của khách hàng theo hợp đồng đã ký với bên nhận bảo lãnh. Trong trường hợp khách hàng vi phạm các cam kết với bên nhận bảo lãnh; và phải hoàn trả số tiền cung ứng trước cho bên nhận bảo lãnh; thì tổ chức tín dụng sẽ hoàn trả số tiền ứng trước cho bên nhận bảo lãnh.

BẢO LÃNH TRỰC TIẾP

Là loại hình bảo lãnh đơn giản nhất, được thực hiện dựa trên mối quan hệ giữa 3 bên trong quan hệ bảo lãnh. Trong đó ngân hàng bảo lãnh cam kết thanh toán trực tiếp với người hưởng thụ không cần phải qua một ngân hàng trung gian nào cả.

Sau khi ngân hàng đã bồi thường cho người thụ hưởng bảo lãnh, ngân hàng có thể trực tiếp truy đòi bồi hoàn từ người được bảo lãnh

Sơ đồ bảo lãnh trực tiếp:

(1) Hợp đồng chính ký kết giữa người được bảo lãnh và người thụ hưởng bảo lãnh.

(2) Khách hàng yêu cầu phát hành bảo lãnh.

Ngân hàng phát hành thư bảo lãnh và chuyển trực tiếp cho người thụ hưởng (sau khi xét duyệt và chấp nhận).

BẢO LÃNH GIÁN TIẾP

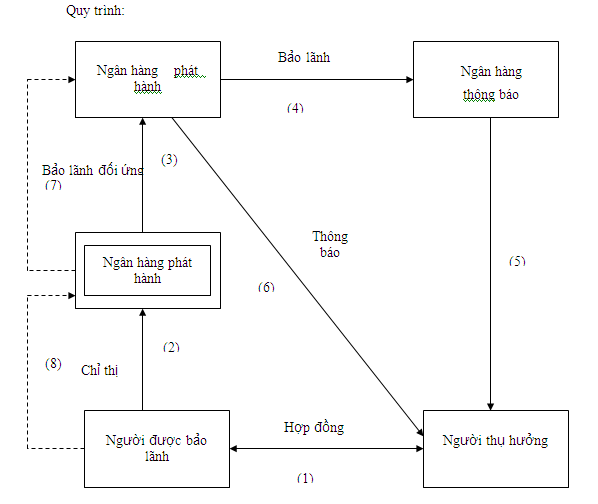

Là loại bảo lãnh trong đó người được bảo lãnh sẽ yêu cầu ngân hàng thứ nhất (gọi là ngân hàng chỉ thị) đề nghị ngân hàng thứ 2 (ngân hàng phát hành) đưa ra cam kết bảo lãnh chuyển cho người thụ hưởng. Trong loại bảo lãnh này; người được bảo lãnh không trực tiếp bồi hoàn cho ngân hàng phát hành bảo lãnh mà chính ngân hàng chỉ thị sẽ chịu trách nhiệm bồi hoàn cho ngân hàng phát hành; thông qua một cam kết gọi là đối ứng do chính ngân hàng này đưa ra.

Bảo lãnh đối ứng cũng có nội dung và điều khoản quy định như trong bảo lãnh chính. Sau khi đã bồi hoàn cho ngân hàng phát hành bảo lãnh chính, đến lượt mình ngân hàng chỉ thị lại có thể truy đổi từ người được bảo lãnh.

Như vậy, trong bảo lãnh gián tiếp có ít nhất 4 thành phần tham gia là: Ngân hàng phát hành bảo lãnh; Ngân hàng chỉ thị; Người được bảo lãnh và Người hưởng thụ bảo lãnh.

Bảo lãnh gián tiếp được sử dụng chủ yếu trong trường hợp người thụ hưởng là người nước ngoài; và ngân hàng phát hành ở ngay tại quốc gia của người thụ hưởng. Do vậy, quyền lợi của người thụ hưởng được bảo vệ chắc hơn.

Sơ đồ bảo lãnh gián tiếp

Minh họa về một quy trình phát hành bảo lãnh ngân hàng. (Ảnh: Internet)

BẢO LÃNH NGÂN HÀNG TRONG NƯỚC

Là loại bảo lãnh mà người yêu cầu bảo lãnh; người được bảo lãnh và ngân hàng bảo lãnh ở trong phạm vi 1 quốc gia. Các hình thức áp dụng cho loại này là: bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng, bảo lãnh tiền ứng trước… được thực hiện thông qua ngân hàng phát hành thư bảo lãnh.

BẢO LÃNH NGÂN HÀNG NGOÀI NƯỚC

Là loại hình bảo lãnh mà trong đó chỉ có một bên ở trong nước, còn bên kia ở nước ngoài. Loại hình này thường sử dụng 1 trong các trường hợp sau:

BẢO LÃNH VÔ ĐIỀU KIỆN (BẢO LÃNH THEO YÊU CẦU)

Là loại bảo lãnh mà trong đó việc thanh toán sẽ được thực hiện ngày sau khi ngân hàng nhận được yêu cầu đầu tiên của người thụ hưởng mà không cần bất cứ môt chứng từ hay một tờ giấy nào kèm theo. Ngân hàng xem đó như một lệnh thanh toán không thể từ chối. Điều đó thể hiện loại hình này có tính độc lập rất cao. Nó được sử dụng khá phổ biến vì nó có lợi cho người thụ hưởng.

Tuy nhiên, lại có nhược điểm là mang tính chủ quan trong việc đòi bồi thường; do đó có thể xảy ra lừa đảo, gian lận nếu người thụ hưởng không trung thực. Vì vậy, khi sử dụng loại bảo lãnh này các bên đối tác phải có độ tin cậy cao.

BẢO LÃNH CÓ ĐIỀU KIỆN

Là loại hình mà khi người thụ hưởng muốn được trả tiền phải xuất trình chứng từ; hoặc giấy tờ chứng minh sự vi phạm nghĩa vụ trong hợp đồng đối tác. Loại này có nhược điểm là người thụ hưởng sẽ phải chịu sự chậm trễ trong thanh toán bồi thường; và nó còn có thể gây ra tranh chấp giữa các đối tác. Với các điều kiện về chứng từ như thế thì đấy là một loại bảo lãnh kém linh hoạt nên ít được sử dụng trong các dịch vụ của ngân hàng thương mại.

Như vậy, với những ý nghĩa của nghiệp vụ bảo lãnh cũng như xu hướng phát triển chung của nền kinh tế thế giới; áp dụng trong điều kiện kinh tế nước ta đang chuyển sang nền kinh tế thị trường; việc ra đời và phát triển nghiệp vụ bảo lãnh Ngân hàng là một tất yếu khách quan.

Đừng quên theo dõi Chuyên mục kiến thức UB Academy và Diễn đàn U&Bank để cập nhật các tin tức mới nhất về ngành Ngân hàng.

Có thể bạn sẽ quan tâm

Có thể bạn sẽ quan tâm

.jpg)