Có thể bạn sẽ quan tâm

.png)

_(1).png)

.jpg)

Chat Mess

Chat Zalo

Phone

TikTok

Tiktok

Messenger

Zalo

Youtube

Hoạt động cho vay của ngân hàng bản mang chất chung của quan hệ vay mượn đó là sự hoàn trả cả gốc và lãi sau một thời gian nhất định và ngân hàng thương mại là một trong các tổ chức trung gian về tài chính rất quan trọng trên nền kinh tế thị trường. Đây được xem là một trong những hoạt động chủ chốt của các ngân hàng thương mại bởi thông qua hoạt động này, ngân hàng thực hiện điều hòa vốn trong nền kinh tế dưới hình thức, phân phối nguồn vốn tạm thời nhàn rỗi huy động được trong xã hội để đáp ứng nhu cầu vốn phục vụ sản xuất kinh doanh và đời sống. Bài viết dưới đây sẽ cung cấp thông tin và giúp bạn có cái nhìn tổng quan hơn hoạt động này.

Trước khi tìm hiểu về khái niệm hoạt động cho vay của ngân hàng thương mại thì chúng ta cần phải định nghĩa xem ngân hàng thương mại là gì? Đây là một loại hình ngân hàng được phép thực hiện tất cả các hoạt động của ngân hàng cũng như các hoạt động kinh doanh khác nhắm đến mục tiêu lợi nhuận một cách hợp pháp và dựa trên quy định của pháp luật.

Theo như quy định tại khoản 16, Điều 4 của Luật các Tổ chức tín dụng năm 2010 thì hoạt động cho vay chính là hình thức cấp tín dụng. Cụ thể, bên cho vay sẽ giao hoặc cam kết giao cho bên vay một khoản tiền nhất định trong một khoảng thời gian nhất định để sử dụng cho một mục đích xác định. Thỏa thuận giữa hai bên sẽ dựa trên nguyên tắc có hoàn trả cả gốc lẫn lãi. Trong khi đó quy định tại khoản 1, Điều 2 của Thông tư 39/2016/TT-NHNN năm 2016 thì hoạt động cho vay của các tổ chức tín dụng cũng như các chi nhánh ngân hàng nước ngoài cũng sẽ được định nghĩa như vậy.

Nếu như bản thân bạn là một khách hàng thì bạn cũng có thể hiểu đơn giản rằng cho vay chính là nghiệp vụ chủ yếu của ngân hàng để thực hiện tín dụng. Ngoài ra thì nghiệp vụ này cũng sẽ mang về nguồn thu nhập lớn cho phía ngân hàng nhưng vẫn sẽ tồn tại các rủi ro tiềm ẩn

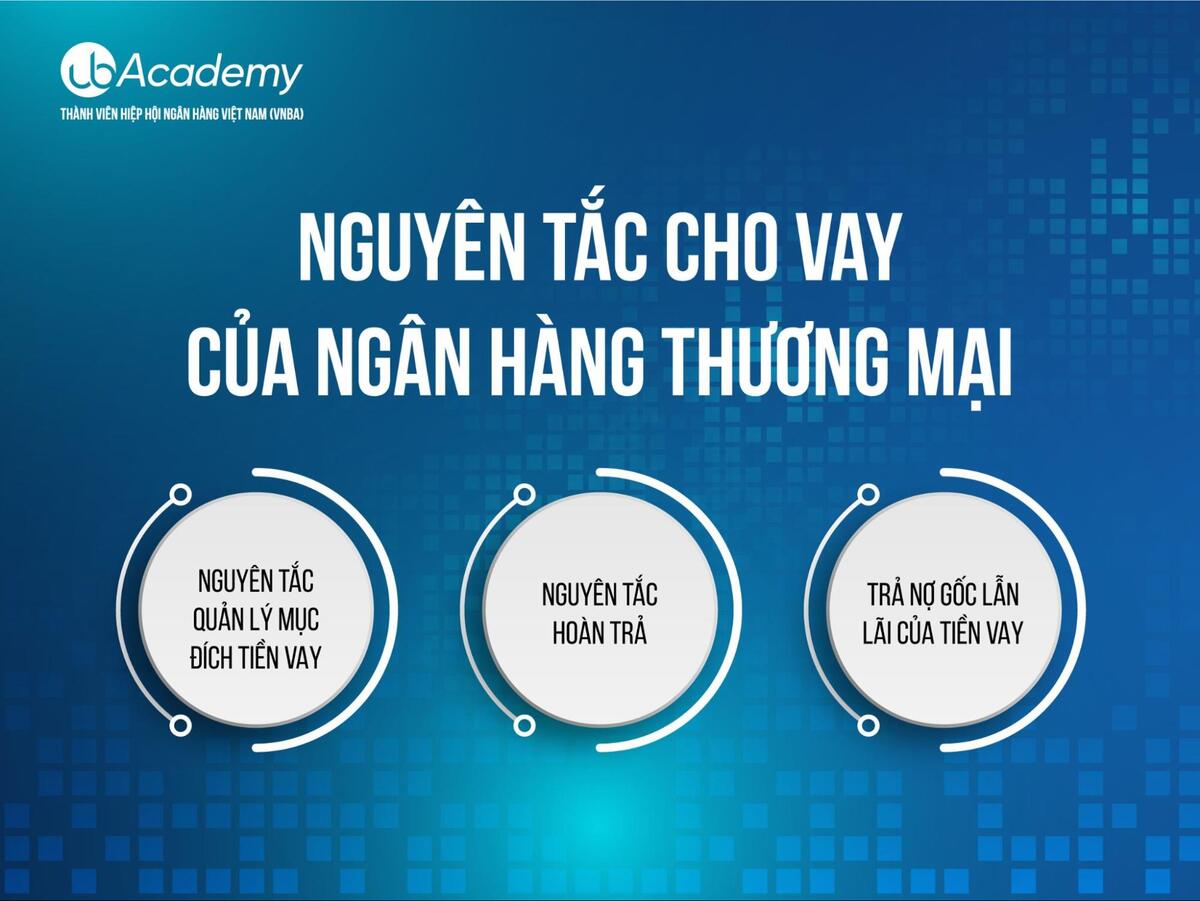

Theo nguyên tắc này mặc dù người đi vay phải thế chấp tài sản để được vay tiền; nhưng người cho vay (ngân hàng thương mại) có quyền kiểm tra việc sử dụng vốn vay đối với người vay. Người vay phải xây dựng dự án, phương án xin vay vốn và phải có trách nhiệm thực hiện theo đúng hợp đồng đã ký với ngân hàng. Mục đích của việc đề ra nguyên tắc này là đảm bảo tính hoàn trả của đồng vốn đồng thời quản lý vốn đầu tư theo đúng định hướng và cơ cấu đầu tư. Quản lý vốn đầu tư đúng định hướng từ đó đảm bảo tính cân đối trong nền kinh tế.

Vốn vay phải được hoàn trả cả gốc và lãi cho ngân hàng sau thời gian vay vốn. Thời gian vay vốn là khoảng thời gian kể từ khi người vay lĩnh tiền vay lần đầu tiên đến khi trả hết nợ gốc và tiền lãi. Nguyên tắc hoàn trả thể hiện ở hai khía cạnh: khía cạnh thứ nhất là số lượng hoàn trả. Số lượng hoàn trả sẽ bằng tổng số tiền gốc của khoản vay và số lãi phát sinh trong quá trình vay vốn. Khía cạnh thứ hai là thời gian hoàn trả. Thời gian hoàn trả phải thực hiện theo thỏa thuận giữa hai bên được ghi trong hợp đồng vay tiền.

Khi khách hàng quyết định vay vốn của phía ngân hàng thì sẽ bắt buộc phải trả cả gốc lẫn tiền lãi vay. Theo đó thì khách hàng có thể trả tiền lãi theo kỳ và việc này thì có thể thỏa thuận giữa hai bên trong hồ sơ vay vốn.

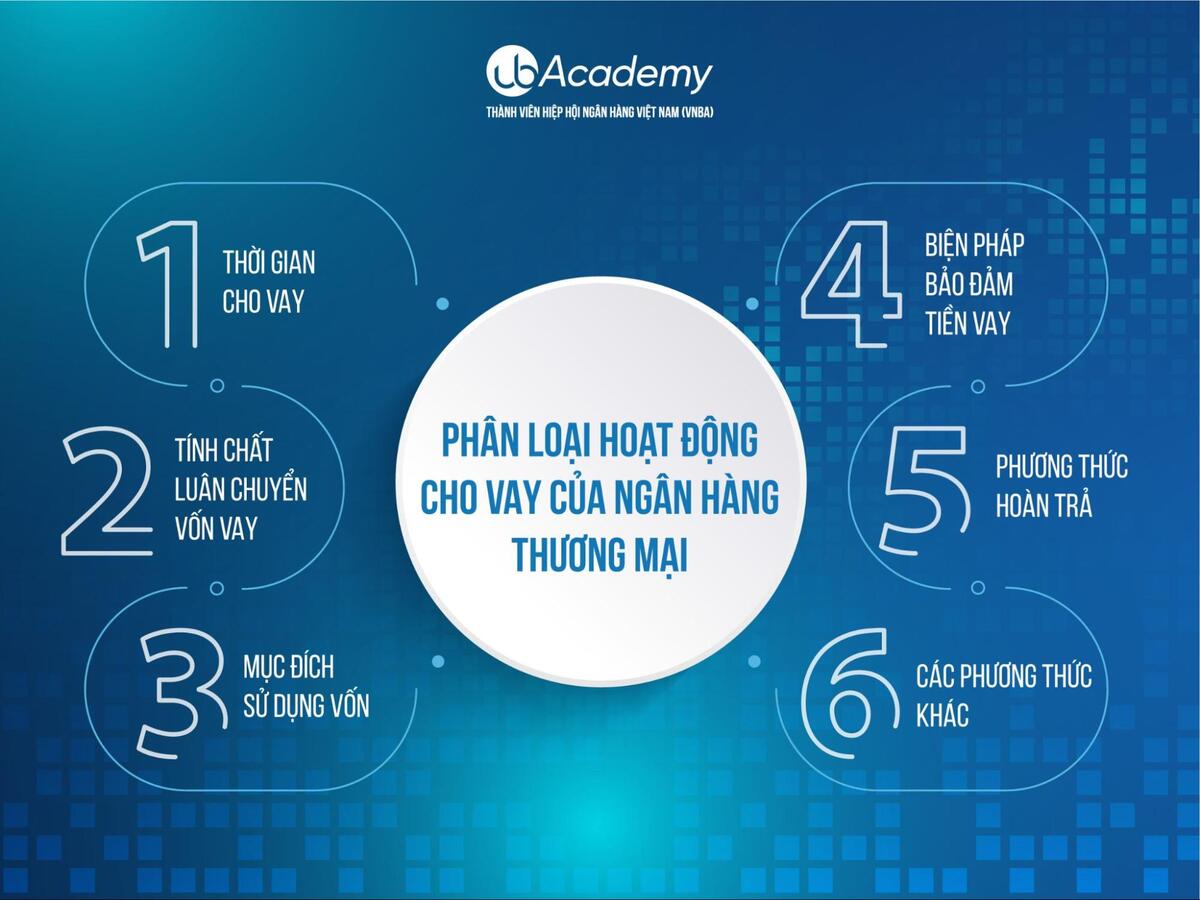

Có nhiều cách để phân loại cho vay. Hiện nay các ngân hàng thương mại thường phân loại theo những tiêu chí như sau:

Thời gian cho vay là khoảng thời gian kể từ khi khách hàng nhận nợ khoản tiền vay đầu tiên đến khi trả hết nợ.

Thời gian cho vay phụ thuộc vào chu kỳ luân chuyển vốn của đối tượng vay vốn; nguồn vốn trả nợ ngân hàng của người vay; và khả năng nguồn vốn của ngân hàng.

Cho vay ngắn hạn là loại cho vay có thời hạn đến 12 tháng.

Cho vay trung hạn là các khoản vay có khoảng thời gian từ trên 12 tháng đến 60 tháng.

Cho vay dài hạn là loại cho vay có thời hạn trên 60 tháng.

Tài sản cố định là loại tài sản tham gia vào nhiều quá trình sản xuất kinh doanh; giá trị của tài sản cố định hao mòn dần trong quá trình sản xuất kinh doanh; và chuyển dần vào giá trị sản phẩm.

Cho vay tài sản cố định là loại cho vay mà vốn vay sử dụng vào các mục đích mua sắm, mở rộng, duy tu tài sản cố định.

Khác với tài sản cố định, tài sản lưu động là những tài sản chỉ tham gia vào một quá trình sản xuất kinh doanh; giá trị của tài sản lưu động chuyển một lần vào giá trị sản phẩm.

Cho vay vốn lưu động là các khoản vay với mục đích để mua tài sản lưu động.

Cho vay sản xuất kinh doanh là khoản cho vay mà tiền vay tham gia vào quá trình sản xuất kinh doanh. Quá trình sản xuất kinh doanh là quá trình bỏ vốn mua các yếu tố sản xuất; sau đó thực hiện quá trình lao động để kết hợp các yếu tố sản xuất thành sản phẩm và tiêu thụ. Sau đó tiếp tục quá trình tái sản xuất.

Đối với cho vay sản xuất kinh doanh có thể cho vay ngắn hạn, trung hạn hay dài hạn. Thông thường đối với lĩnh vực lưu thông hàng hoá các ngân hàng thường cho vay ngắn hạn.

Cho vay tiêu dùng là loại cho vay mà mục đích là để sử dụng vào tiêu dùng.

Khác với cho vay sản xuất kinh doanh; cho vay tiêu dùng vốn vay bị tiêu dùng dần không tạo ra sản phẩm hàng hoá. Vì vậy, cho vay tiêu dùng phải có nguồn thu nợ độc lập với dự án; như nguồn tiền lương, nguồn thu từ bán các tài sản khác của người vay…

Để thực hiện được nguyên tắc hoàn trả khi cho vay các ngân hàng thường áp dụng các biện pháp bảo đảm tiền vay. Đảm bảo tiền vay là việc bằng cơ sở pháp lý tạo thêm cho ngân hàng một nguồn thu thứ hai độc lập với nguồn thu từ tài sản cho vay. Các biện pháp đảm bảo tiền vay thông thường là thế chấp, bảo lãnh, cầm cố…

Cho vay có bảo đảm bằng tài sản là loại cho vay mà hình thức bảo đảm là tài sản.

Khi cho vay bảo đảm bằng tài sản song song với hợp đồng vay tiền ngân hàng và khách hàng ký thêm hợp đồng bảo đảm bằng tài sản. Nội dung cốt lõi của hợp đồng bảo đảm bằng tài sản là nếu khách hàng không trả được nợ; ngân hàng sẽ phát mại tài sản của khách hàng; hoặc của người thứ ba để lấy tiền trả nợ ngân hàng.

Phổ biến các khoản cho vay của các ngân hàng thương mại hiện nay là cho vay đảm bảo bằng tài sản. Tài sản đảm bảo có thể là tài sản của người vay (thế chấp) cũng có khi của người thứ 3 (thế chấp bằng tài sản của người thứ ba).

Cho vay không có đảm bảo bằng tài sản là loại cho vay mà biện pháp bảo đảm không bằng tài sản.

Khi cho vay không có bảo đảm bằng tài sản, biện pháp bảo đảm có thể là bảo lãnh của ngân hàng khác, cho vay tín chấp… Loại cho vay không có đảm bảo bằng tài sản chiếm tỷ lệ nhỏ trong tổng dư nợ cho vay của các ngân hàng thương mại. Phổ biến nhất của loại cho vay không đảm bảo bằng tài sản là cho vay tín chấp.

Các ngân hàng thương mại thường lựa chọn những khách hàng có tín nhiệm, những khách hàng là người có thu nhập cao, có địa vị xã hội để cho vay tín chấp. Cho vay tín chấp thường là cho vay tiêu dùng. Nhiều ngân hàng cho vay tín chấp là vì các mục tiêu xã hội, những dự án cho vay như vậy thường là những dự án cho vay theo chỉ định của Chính phủ.

Cho vay trả góp là hình thức cho vay mà quá trình trả nợ diễn ra đều đặn. Chu kỳ trả nợ bằng nhau, số tiền trả nợ gốc các kỳ bằng nhau.

Cho vay trả góp cũng phân thành hai phương thức cho vay trả góp. Hai phương thức cho vay trả góp khác nhau ở cách tính và thu lãi tiền vay. Phương thức thứ nhất là: để có số tiền trả nợ bằng nhau ngân hàng đã tính sẵn tiền lãi trên số tiền vay ban đầu sau đó chia đều cho những kỳ trả nợ. Lãi suất danh nghĩa của phương thức cho vay trả góp này là lãi suất được tính trên số tiền vay ban đầu. Vì vậy mà lãi suất cho vay trả góp theo phương thức này thường thấp hơn lãi suất cho vay các phương thức cho vay khác.

Sở dĩ cho vay trả góp theo phương thức này có lãi suất thấp bởi vì nó được tính trên dư nợ ban đầu khi khách hàng nhận nợ, thực tế số dư nợ giảm dần theo thời gian.

Phương thức cho vay trả góp thứ hai là tính lãi trên số dư nợ thực tế. Khi cho vay khách hàng và ngân hàng thoả thuận số tiền gốc được chia đều cho các kỳ trả nợ; số tiền lãi được tính trên số tiền gốc của kỳ trước. Như vậy số tiền trả nợ không bằng nhau giữa các kỳ trả nợ do số tiền lãi nhỏ dần theo dư nợ thực tế

Phương thức cho vay trả góp thường áp dụng đối với cho vay trung, dài hạn. Phương thức cho vay trả góp mà tiền lãi được tính trên dư nợ ban đầu sau đó chia đều cho các kỳ trả nợ hiện rất phổ biến khi cho vay tiêu dùng. Như cho vay mua ô tô trả góp; cho vay mua nhà trả góp… Ưu điểm của phương thức này là khách hàng rất dễ nhớ; và dễ tính toán bởi tính đều đặn của nó.

Cho vay phi trả góp là các phương thức cho vay mà quá trình trả nợ gốc không đều, không đều về chu kỳ trả nợ và không đều về số tiền trả nợ từng chu kỳ.

Căn cứ để xây dựng kế hoạch trả nợ giữa ngân hàng và khách hàng là nguồn trả nợ. Những dự án có nguồn trả nợ đều thì cho vay theo phương thức cho vay trả góp. Những dự án không có nguồn trả nợ đều thì cho vay theo các phương thức phi trả góp. Cho vay phi trả góp có rất nhiều phương thức cho vay; phổ biến hiện nay là các phương thức cho vay mà quá trình trả nợ gốc do hai bên thỏa thuận; quá trình trả nợ lãi trả định kỳ hằng tháng hoặc cùng kỳ với kỳ trả gốc. Căn cứ để ngân hàng và khách hàng xây dựng kỳ hạn trả nợ là nguồn trả trả nợ của khách hàng, đặc điểm luân chuyển vốn vay và khả năng nguồn vốn của ngân hàng…

Cho vay thấu chi là phương thức cho vay mà theo đó ngân hàng mở cho khách hàng một tài khoản; và thỏa thuận với khách hàng một hạn mức thấu chi trong một khoảng thời gian nhất định.

Tài khoản của khách hàng khi dư có là nguồn vốn để ngân hàng kinh doanh; và ngân hàng phải trả lãi cho khách hàng. Ngược lại khách hàng có thể rút quá số dư của mình đến một hạn mức nhất định mà khách hàng và ngân hàng đã thoả thuận. Khi thấu chi tài khoản của khách hàng dư nợ và ngân hàng tính lãi đối với khách hàng. Sản phẩm này hiện nay rất phổ biến và thường gắn với sản phẩm thẻ ATM. Cho vay thấu chi phổ biến là cho vay tín chấp tiêu dùng.

Ở Việt Nam hiện nay các ngân hàng thương mại cổ phần đang đẩy mạnh sản phẩm cho vay thấu chi; tín chấp đối với tầng lớp dân cư có thu nhập cao, ổn định và có địa vị xã hội. Phương pháp của các ngân hàng này thường làm là đồng nhất tài khoản thấu chi và tài khoản thẻ ATM. Dịch vụ ngân hàng tự động ATM và cho vay thấu chi hiện đang phát triển rất mạnh ở Việt Nam.

Cho vay từng lần là hình thức cho vay mà ngân hàng thường áp dụng cho vay những khách hàng có nhu cầu vay vốn không thường xuyên; hoặc những khách hàng có nhu cầu vay vốn quá dài. Mỗi lần vay vốn ngân hàng và khách hàng tiến hành lập một bộ hồ sơ riêng; thống nhất một mức vay cố định; khách hàng có thể rút vốn làm nhiều lần nhưng tổng số tiền rải ngân phải nằm trong phạm vi thỏa thuận giữa ngân hàng và khách hàng.

Phương thức cho vay từng lần thường áp dụng khi cho vay trung, dài hạn; cho vay các thương vụ độc lập.

Ngược lại với hoạt động cho vay từng lần là cho vay theo hạn mức tín dụng. Cho vay theo hạn mức tín dụng là phương thức cho vay mà khách hàng và ngân hàng thoả thuận với nhau một mức dư nợ tối đa mà khách hàng được duy trì trong một khoảng thời gian nhất định.

Trong phạm vi hạn mức tín dụng về dư nợ khách hàng có thể rút vốn và trả nợ làm nhiều lần; nhưng không được vượt quá hạn mức dư nợ đã thoả thuận với ngân hàng. Hồ sơ cho vay Theo hạn mức tín dụng được lập một lần trong suốt thời gian của hạn mức tín dụng.

Mỗi lần rút vốn khách hàng chỉ cần lập giấy nhận nợ mà thôi. Thời gian duy trì hạn mức tín dụng thông thường là một năm. Hết thời hạn hạn mức tín dụng ngân hàng sẽ tiến hành đánh giá lại quá trình vay vốn, nếu thấy vốn vay an toàn hiệu quả ngân hàng có thể gia hạn hạn mức tín dụng .

Hình thức hoạt động cho vay theo hạn mức tín dụng thường áp dụng đối với các khách hàng có nhu cầu vay vốn thường xuyên; và vay vốn ngắn hạn.

Còn rất nhiều các phương thức cho vay khác như cho vay trực tiếp; cho vay gián tiếp; cho vay đồng tài trợ; cho vay theo dự án; cho vay nội tệ; cho vay ngoại tệ; cho vay theo hạn mức tín dụng dự phòng…

Các hình thức hoạt động cho vay mà các ngân hàng thương mại thực hiện đối với khách hàng là nhằm đáp ứng tốt nhất nhu cầu vốn của khách hàng. Việc phân loại các phương thức cho vay lại tuỳ thuộc vào tiêu chí phân loại của người nghiên cứu.

Trên đây là các thông tin cơ bản về hoạt động cho vay của Ngân hàng thương mại. Với bài viết tổng hợp này, UB Academy hi vọng bạn đã giải đáp được các thắc mắc của mình. Đừng quên theo dõi Chuyên mục điểm tin UB Academy và Diễn đàn U&Bank để cập nhật những tin tức mới nhất về ngành.

Tìm hiểu thêm về Quy trình cho vay của Ngân hàng.

Có thể bạn sẽ quan tâm

Có thể bạn sẽ quan tâm

.png)

.png)