Có thể bạn sẽ quan tâm

.png)

_(1).png)

.jpg)

Chat Mess

Chat Zalo

Phone

TikTok

Tiktok

Messenger

Zalo

Youtube

Cơ chế quản lý vốn trọng hệ thống ngân hàng thương mại cổ phần như thế nào? Cùng chúng tôi tìm hiểu qua bài viết bên dưới nhé.

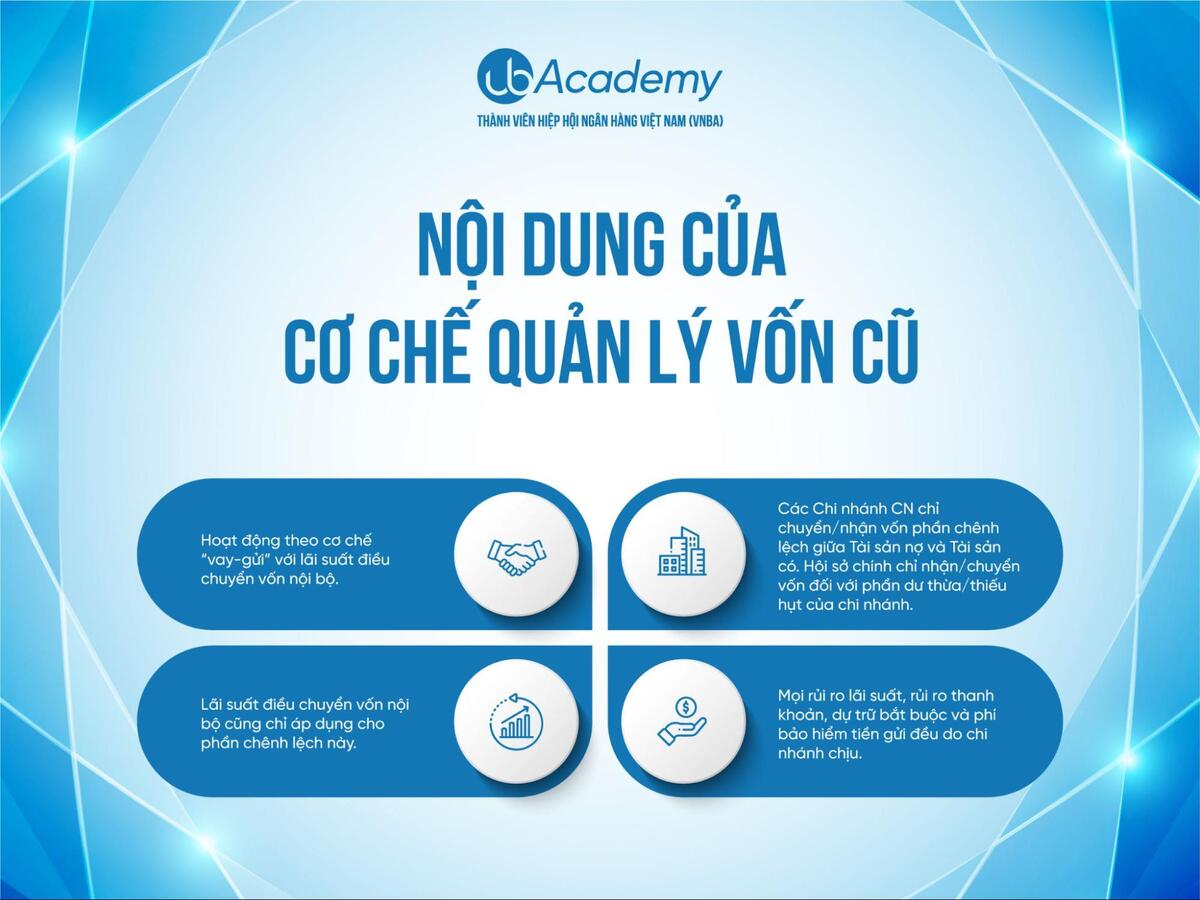

Cách đây không lâu, các Ngân hàng Thương mại cổ phần vẫn thực hiện công tác quản trị và sử dụng nguồn vốn theo từng chi nhánh; không có nguyên tắc thống nhất cho các chi nhánh trong cùng một ngân hàng. Tình trạng này gây nên hiện tượng có những chi nhánh rất tốt về khả năng thanh khoản; thậm chí thừa vốn, không có đầu ra. Trong khi đó, lại có những chi nhánh lâm vào tình trạng thâm hụt thanh khoản trầm trọng; phải vay lại từ Hội sở Ngân hàng hoặc tổ chức khác với lãi suất cao.

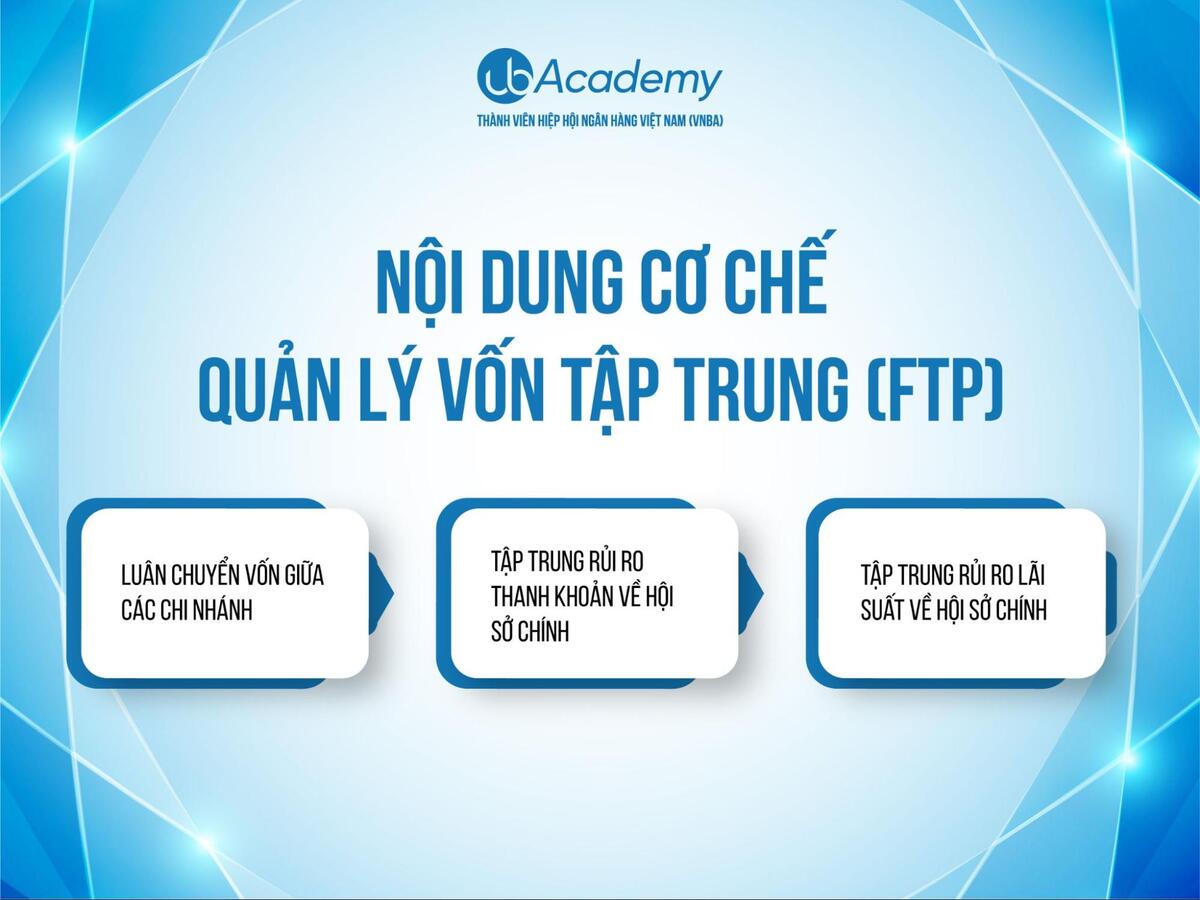

Cơ chế quản lý vốn tập trung khắc phục được tình trạng này trên cơ sở quản lý tập trung rủi ro và nguồn vốn. Ý thức được điều đó, nhiều Ngân hàng thương mại cổ phần đã áp dụng cơ chế quản lý vốn tập trung (FTP – Fund Transfer Pricing) trong toàn bộ hệ thống.

Cơ chế FTP chuyển cơ chế quản lý vốn nội bộ cũ từ cơ chế “vay – gửi” sang cơ chế “mua – bán” vốn. Qua đó áp dụng một giá điều chuyển vốn nội bộ thống nhất cho tất cả các chi nhánh trong cùng một ngân hàng; làm cơ sở xác định thu nhập và chi phí chính xác cho từng chi nhánh. Và quan trọng là quản lý được các rủi ro trong công tác quản lý vốn như rủi ro lãi suất; rủi ro thanh khoản.

Các chi nhánh thực hiện quản lý vốn độc lập thông qua hoạt động của phòng đầu mối tại từng chi nhánh; tự cân đối trên cơ sở tuân thủ các quy định của ngành và của hệ thống về quản lý rủi ro; quản lý thanh khoản và dự trữ bắt buộc. Chi nhánh phải mở tài khoản tại ngân hàng nhà nước địa phương để đáp ứng nhu cầu thanh khoản tức thời và an toàn vốn.

Theo cơ chế này, chi nhánh hoạt động một cách độc lập tương đối. Mỗi chi nhánh có bảng cân đối riêng; trong đó, phân loại tài sản nợ và tài sản có theo kỳ hạn và theo mức độ rủi ro. Nếu như tách biệt vấn đề về hạch toán; có thể coi mỗi chi nhánh như một ngân hàng độc lập. Và nếu như trên cùng một địa bàn có nhiều hơn một chi nhánh của một ngân hàng; thì bản thân các chi nhánh đó cũng cạnh tranh với nhau tương tự như đối với một ngân hàng khác.

Thực tiễn quản trị dễ dàng đối với trụ sở chính của các Ngân hàng Thương mại cổ phần Việt Nam là giao chỉ tiêu kế hoạch cho các chi nhánh của mình; trong đó yêu cầu các chi nhánh của mình phải đạt các chỉ tiêu về tài sản có, tài sản nợ và theo đó là lợi nhuận. Thông thường kèm theo đó không bao gồm cả hỗ trợ về quản trị rủi ro, đặc biệt rủi ro thanh khoản.

Một số ngân hàng thường yêu cầu chi nhánh của mình làm luôn việc tự cân đối tài sản nợ và tài sản có; song phần lớn là nguồn vốn huy động và cho vay tín dụng. Trong khi đó, ở cấp độ chi nhánh; việc quản lý rủi ro lãi suất và rủi ro thanh khoản là không thể thực hiện hiệu quả. Chính việc phi tập trung hóa công tác quản lý vốn này khiến bản thân ngân hàng gặp phải rủi ro cực lớn.

Do các chi nhánh được yêu cầu tự cân đối vốn kinh doanh theo nghĩa tự huy động tài sản nợ chi nhánh (tiền gửi dân cư và tiền gửi doanh nghiệp) để dùng làm nguồn cho các tài sản có của chi nhánh (chủ yếu là cho vay thương mại cho vay tiêu dùng, tài trợ thương mại…); một biến động tương đối lớn trong lãi suất áp dụng cho tài sản nợ trong khi mức lãi suất của tài sản có có độ trễ lớn hơn sẽ ngay lập tức tạo ra áp lực lên hoạt động kinh doanh của chính chi nhánh gây ra rủi ro lãi suất.

Đối với loại rủi ro này; một số Ngân hàng Thương mại cổ phần Việt Nam áp dụng cơ chế khống chế trần lãi suất huy động; và sàn lãi suất cho vay như hình thức quản trị kiểu song sắt. Cơ chế này dẫn đến hệ quả tất yếu là cạnh tranh trong chính nội bộ các chi nhánh trong cùng một hệ thống ngân hàng đối với nguồn vốn rẻ (ví dụ: tiền gửi không kì hạn); và dự án cho vay đối với khách hàng tốt. Trong khi đó, vai trò trụ sở chính của ngân hàng trong kinh doanh và hỗ trợ kinh doanh hầu như không có.

Phổ biến nhất khi tài sản Nợ tại chi nhánh đáo hạn với kì hạn vốn ngắn hơn kế hoạch (hay còn gọi là đoản vốn) khiến chi nhánh không có khả năng chi trả các khoản rút tài sản Nợ đó.

Đây là rủi ro mang tính gián tiếp nhưng lại là nguy cơ mất vốn lớn nhất; vì bản thân cán bộ làm công tác khách hàng tại chi nhánh vừa phải đi lo về nguồn vốn huy động; vừa phải trực tiếp bán các sản phẩm tín dụng sẽ làm suy yếu nghiêm trọng khâu quản lý rủi ro; thẩm định hồ sơ và giám sát quá trình sử dụng vốn vay. Trong khi đó, về mặt nguyên tắc; các cán bộ này chỉ cần lo khâu khách hàng vay vốn.

Mô hình tổ chức của các Ngân hàng Thương mại cổ phần Việt Nam hiện nay đã có nhiều thay đổi tiến bộ so với trước đây; đặc biệt đối với các Ngân hàng Thương mại cổ phần vốn tiền thận là các ngân hàng quốc doanh. Sự thay đổi này chủ yếu theo cách hướng trọng tâm phục vụ vào khách hàng; theo đó, các phòng chức năng tại trụ sở chính và chi nhánh được lập theo từng phân đoạn thị trường nhất định để kinh doanh.

Ví dụ: bộ phận khách hàng doanh nghiệp, bộ phận khách hàng cá nhân… Nhiều ngân hàng đặt ra mục tiêu hướng tới những cái mà họ gọi là “thành tựu” như: Giao dịch một cửa…

Tuy nhiên, mô hình tổ chức này dẫn đến một khiếm khuyết lớn trong quản trị kinh doanh khiến cho hầu hết các ngân hàng sai lầm trong sử dụng; và phân bổ nguồn lực của mình. Đó là mô hình này triệt tiêu động lực để các ngân hàng thực hiện phân tích hiệu quả theo bộ phận kinh doanh. Từ đó cũng không đạt được mục tiêu là phục vụ khách hàng theo phân đoạn.

Cơ chế quản lý vốn tập trung còn được gọi là cơ chế FTP (Fund Transfer Pricing). Cơ chế quản lý vốn tập trung là cơ chế quản lý vốn từ trung tâm quản lý vốn đặt tại Hội sở chính của ngân hàng. Các chi nhánh trở thành các đơn vị kinh doanh; thực hiện mua bán vốn với hội sở chính (thông qua trung tâm vốn) hội sở chính sẽ mua toàn bộ tài sản Nợ của chi nhánh; và bán vốn để chi nhánh sử dụng cho tài sản có.

Từ đó, thu nhập và chi phí của từng chi nhánh được xác định thông qua chênh lệch mua bán vốn với hội sở chính. Tập trung rủi ro thanh khoản và rủi ro lãi suất về Hội sở chính.

Trên đây là những kiến thức, thông tin về cơ chế quản lý vốn của các Ngân hàng Thương mại cổ phần. UB Academy hy vọng đã giúp bạn giải đáp được thắc mắc của mình. Đừng quên theo dõi chuyên mục Kiến thức tại UB Academy và Diễn đàn U&Bank để cập nhật những tin tức mới nhất về Ngành.

Có thể bạn sẽ quan tâm

Có thể bạn sẽ quan tâm

.png)

.png)