Có thể bạn sẽ quan tâm

Chat Mess

Chat Zalo

Phone

TikTok

Tiktok

Messenger

Zalo

Youtube

Ngân hàng thương mại là doanh nghiệp kinh doanh tiền tệ, có những hoạt động riêng trong hoạt động kinh tế tài chính. Trong đó, hoạt động tín dụng là một lĩnh vực quan trọng, quan hệ tín dụng là quan hệ xương sống, là nguồn sinh lợi chủ yếu, quyết định sự tồn tại và phát triển của ngân hàng. Tại bài viết dưới đây, UB Academy sẽ bật mí cho bạn một số chỉ tiêu nhằm đánh giá hiệu quả hoạt động tín dụng của Ngân hàng thương mại mà bạn cần biết.

Hiệu quả tín dụng là một trong những yếu tố quan trọng để có thể đánh giá được phản ứng chất lượng trong các hoạt động tín dụng của ngân hàng. Cụ thể, yếu tố này sẽ là những biểu hiện cho thấy kinh tế trong lĩnh vực ngân hàng đang phát triển như thế nào.

Thông thường thì chất lượng hoạt động tín dụng của ngân hàng sẽ được đánh giá qua rất nhiều các yếu tố ảnh hưởng khác nhau như:

Như vậy,có thể nói rằng hiệu quả tín dụng cũng sẽ giúp ta đánh giá được mối quan hệ biện chứng giữa ngân hàng và khách hàng vay vốn trong nền kinh tế xã hội.

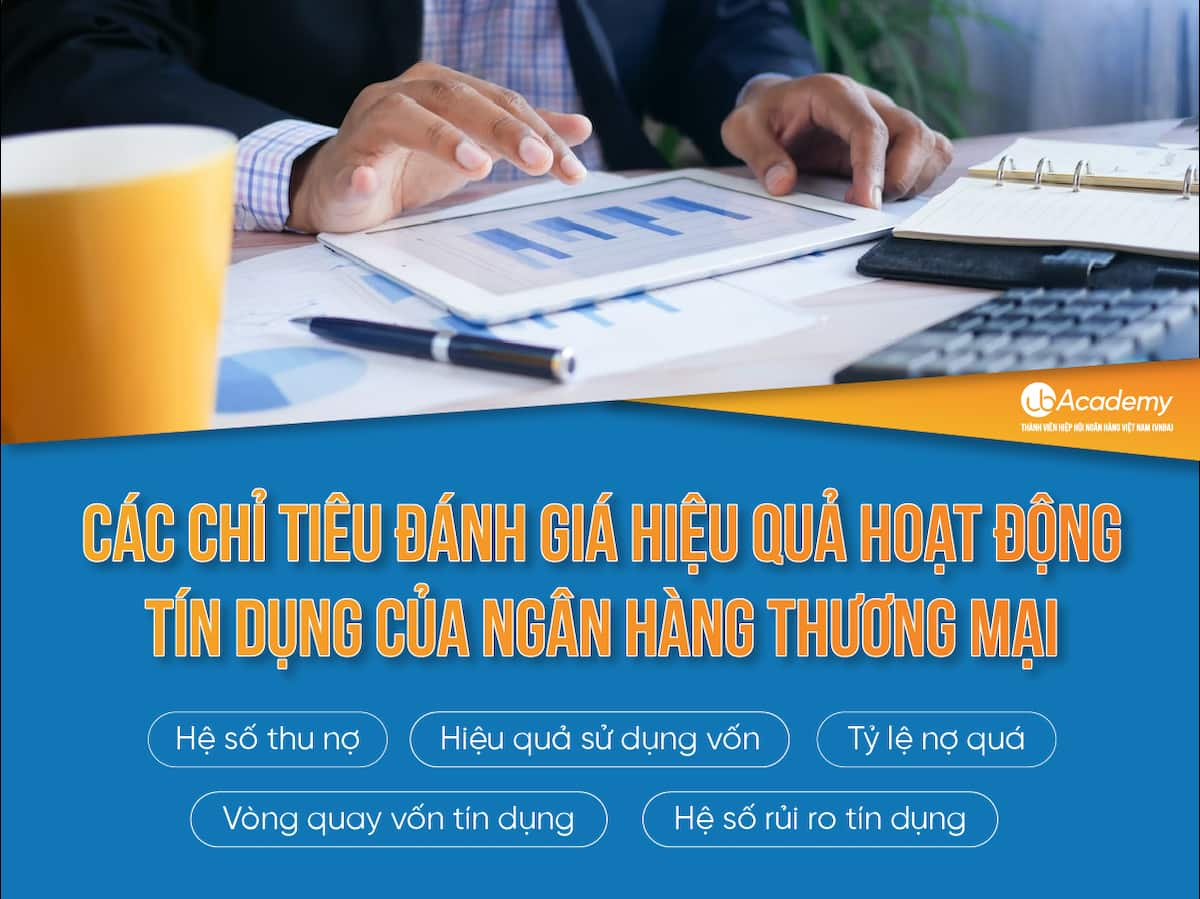

Hệ số thu nợ = doanh số thu nợ/doanh số cho vay

Hiệu quả sử dụng vốn = Tổng dư nợ/ tổng vốn huy động

Lưu ý:

Số liệu dư nợ lớn hơn huy động là bình thường đối với chi nhánh vì chi nhánh còn huy động tiền từ hội sở chuyển xuống; hoặc các chi nhánh khác chuyển sang.

Vì vậy đánh giá chỉ tiêu Hiệu quả sử dụng vốn = Tổng dư nợ/ Tổng vốn huy động của chi nhánh chỉ đúng ở mức độ tương đối. Về lý thuyết thì chỉ tiêu này không được lớn hơn 1, vì còn phải trích lập dự phòng; nhưng nếu phân tích ở 1 chi nhánh thì chỉ tiêu này đôi khi lớn hơn 1. Nếu bạn phân tích trên toàn hệ thống thì chính xác hơn.

Tuy nhiên bạn có thể giữ nguyên như vậy; và giải thích chi nhánh làm việc hiệu quả; giải ngân được nhiều nên phải huy động từ các chi nhánh khách chuyển sang.

Vòng quay vốn tín dụng = Doanh số thu nợ/ Dư nợ bình quân

(Trong đó dư nợ bình quân trong kỳ = (dư nợ đầu kỳ + dư nợ cuối kì)/2

Chỉ tiêu này đo lường tốc độ luân chuyển vốn tín dụng của Ngân hàng, thời gian thu hồi nợ của Ngân hàng là nhanh hay chậm. Vòng quay vốn càng nhanh thì được coi là tốt và việc đầu tư càng được an toàn.

Lưu ý:

Đối với những năm nào nhà nước đưa ra gói cứu trợ hoặc hỗ trợ lãi suất để doanh nghiệp vay bổ sung vốn lưu động ngắn hạn (2009) thì năm đó vòng quay vốn tín dụng có thể cao hơn các năm khác (cần phải nhận định rõ).

Tỷ lệ nợ quá hạn = Nợ quá hạn/ Tổng dư nợ

Hệ số rủi ro tín dụng = Tổng dư nợ/ Tổng tài sản có

Hệ số này cho thấy tỷ trọng của các khoản mục tín dụng trong hoạt động của ngân hàng. Khoản mục tín dụng trong tổng tài sản càng lớn thì lợi nhuận sẽ lớn; nhưng đồng thời rủi ro tín dụng cũng rất cao.

Thông thường, tổng dư nợ cho vay của ngân hàng được chia thành 03 nhóm:

Vậy những nhân tố nào sẽ ảnh hưởng đến chất lượng tín dụng của Ngân hàng thương mại? UB Academy sẽ bật mí ngay sau đây để giúp bạn có cái nhìn khách quan hơn về hoạt động này.

Mối quan hệ của ngân hàng uy tín với số lượng khách hàng thì luôn đi theo tỷ lệ thuận. Điều này có nghĩa là những ngân hàng càng uy tín thì sẽ có khả năng thu hút khách hàng cao hơn so với những ngân hàng khác. Việc số lượng khách hàng ngày càng trở nên đông đảo chính là dấu hiệu để phản ánh được hiệu quả tín dụng của ngân hàng hiện tại là rất tích cực và khả quan. Ngoài ra, những ngân hàng uy tín thường rất đầu tư vào các tiến bộ khoa học công nghệ dành cho khách hàng cũng như việc cung cấp những thông tin mới nhất trên thị trường.

Một trong những hoạt động tín dụng mang lại nguồn thu nhập lớn cho ngân hàng phải kể đến đó là hoạt động cho vay vốn. Nhiều việc cho khách hàng vay tiền cũng như thu lãi thì ngân hàng có khả năng để chi trả cho các khoản chi phí liên quan. Ngoài ra việc này cũng sẽ giúp hạn chế nguy cơ rủi ro ở mức tối đa.

Nếu như khách hàng uy tín khi vay vốn và luôn tuân thủ các nguyên tắc vay cũng như mục đích sử dụng vốn đã ký kết trong hợp đồng tín dụng thì đây là điều kiện rất tốt. Đặc biệt, những khách hàng có sự nhạy bén trong quá trình kinh doanh và làm việc thì còn có thể hỗ trợ ngân hàng hoạt động hiệu quả hơn. Ngoài ra khi ngân hàng tạo điều kiện để khách hàng có nguồn thu nhập tốt hơn thì khách hàng cũng sẽ có trách nhiệm trong nghĩa vụ trả nợ để đảm bảo được sự phát triển của Ngân hàng trong tương lai.

Nếu như một đất nước có nền kinh tế xã hội ổn định thì chắc chắn sẽ là bàn đạp rất tốt để hỗ trợ cho năng lực sản xuất và năng lực công nghệ dành cho các doanh nghiệp nói chung cũng như các ngân hàng và khách hàng nói riêng. Sự ổn định của nền tài chính tiền tệ trong một quốc gia còn hỗ trợ cho vấn đề giải quyết việc làm tăng thu nhập lẫn nâng cao mức sống nên cũng sẽ ảnh hưởng rất tích cực đến chất lượng tín dụng.

Trên đây là những chỉ tiêu đánh giá hiệu quả hoạt động tín dụng của Ngân hàng thương mại bạn cần biết. UB Academy hy vọng bài viết đã giúp các bạn hiểu rõ hơn về vấn đề này. Đừng quên theo dõi Chuyên mục điểm tin UB Academy và Diễn đàn U&Bank để cập nhật những tin tức mới nhất về ngành.

Có thể bạn sẽ quan tâm

Có thể bạn sẽ quan tâm

.png)